Hadirnya tunjangan online mengatakan angin segar bagi masyarakat alasannya yakni menunjukkan banyak fasilitas mengambil kredit. Namun, sejumlah resiko tunjangan online perlu dicermati calon nasabah seiring maraknya masalah tunjangan online. Update 2019: pemblokiran tunjangan online ilegal, ini daftarnya, masalah tunjangan online terbaru serta solusi tidak bisa bayar pinjol .

Hadirnya Fintech menggoyang dunia kredit di Indonesia. Proses kredit yang biasanya membutuhkan waktu 1 ahad untuk cair, kini bisa disetujui dalam hitungan jam oleh perusahaan tunjangan online.

Pertumbuhan Fintech luar biasa. Dari hanya beberapa gelintir perusahaan, ketika ini sudah ada lebih dari 30 perusahaan fintech OJK yang mengatakan kredit online.

Perlu dicatat bahwa dasar aturan tunjangan online sudah ada, yaitu POJK 77. Peraturan OJK yang mengatur pasal tunjangan online mekanisme tunjangan online, apa kategori tunjangan online ilegal termasuk

sanksi OJK terhadap tunjangan online.

Adanya POJK 77 dari OJK menjadi dasar aturan kredit online di Indonesia. Saya bukan mahir hukum, jadi pertanyaan lebih lanjut, contohnya soal

apakah utang online bisa dipidanakan, perlu dikonsultasikan pribadi ke mahir hukum.

Sesuatu yang gres dan inovatif, selalu ada sisi positif dan negatif. Belakangan muncul banyak keluhan di media soal masalah tunjangan online, antara lain cara penagihan yang dianggap tidak sesuai ketentuan dan melanggar privacy.

Artikel ini tidak akan membahas soal kontroversi cara penagihan perusahaan online. Tidak pula membahas cara menghindari tagihan tunjangan online untuk yang tidak bisa bayar pinjol.

Fokus artikel ini yakni mengupas resiko pinjaman online yang perlu dipahami oleh para calon nasabah. Apa kekurangan dan masalah tunjangan online yang sebaiknya diketahui. Apa pilihan opsi cara menuntaskan hutang tunjangan online.

Karena selama ini fokus pemberitaan yakni soal keunggulan teknologi fintech. Jarang dikupas soal resiko yang dihadapi ketika mengajukan kredit online.

Saya percaya dengan paham resiko dan kekurangan tunjangan online maka nasabah bisa mengerti “what they are going into” ketika mengambil tunjangan online.

Resiko dan Kasus Pinjaman Online

Apa resiko tunjangan online ? Kami mencatat ada 8 diantaranya, termasuk resiko tidak bayar tunjangan online.

#1 Bunga Tinggi

Ini fakta yang harus diketahui semenjak awal bahwa tingkat bunga tunjangan online relatif tinggi. Bahkan boleh dibilang tinggi sekali.

Sampai ketika ini, OJK tidak mengatur soal batasan bunga tunjangan online. Tingginya suku bunga diserahkan kepada market player, perusahaan tunjangan online.

Perusahaan tunjangan online mempunyai alasan sendiri menerapkan bunga setinggi itu. Salah satunya, tingginya resiko nasabah online, tanggapan fasilitas persyaratan dan kecepatan persetujuan.

Selama nasabah peminjam tahu dan berhitung soal bunga yang harus dibayar, seharusnya tidak duduk kasus mengambil tunjangan dengan bunga tunjangan super tinggi. Anyway, untuk apa bunga rendah tetapi tunjangan sulit didapatkan atau persetujuan diberikan beberapa minggu.

Yang jadi duduk kasus yakni mereka yang mengambil tunjangan online tanpa berhitung soal bunga dan gres komplain ketika sudah mengambil tunjangan yang jadinya tidak mau atau tidak sanggup mengembalikan pinjaman.

Jadi, buat saya tingginya bunga yakni hal yang penting diketahui oleh nasabah tunjangan online. Walaupun, banyak yang tetap mengambil tunjangan online alasannya yakni kecepatan dan fasilitas lebih penting dibandingkan besarnya bunga.

#2 Plafond Pinjaman Kecil

Salah satu resiko tunjangan online yakni plafond tanpa agunan yang tidak besar. Rata – rata dibawah Rp 5 juta per pinjaman.

Bahkan beberapa tunjangan online mulai dari 1 juta rupiah dan gres bisa meminta kenaikkan plafond sesudah mengambil tunjangan beberapa kali.

Sifat tunjangan online yang cepat dan gampang berimbas pada jumlah plafond yang ditawarkan. Tidak bisa mengambil untuk tunjangan dalam jumlah besar.

Untuk tunjangan dalam jumlah besar, nasabah tetap harus ke bank tampaknya.

#3 Data Pribadi di Aplikasi Pinjaman Online

Dalam mengajukan tunjangan online, sebagai bab dari mekanisme tunjangan online, calon peminjam wajib mengunduh aplikasi tunjangan online. Nasabah mengunduh aplikasi di ponsel dan dari situ mengajukan pinjaman.

Tentu saja, cara ini mengatakan kemudahan. Kapan saja membutuhkan tinggal buka aplikasi tunjangan online di ponsel dan bisa mengajukan kredit.

Namun, resikonya yakni ekspose data data pribadi di ponsel yang diminta aksesnya oleh perusahaan tunjangan online ketika nasabah mengajukan pinjaman.

Apakah menarik data pribadi salah ?

Saya bukan mahir hukum, tetapi berdasarkan saya selama calon nasabah mengatakan consent persetujuan kepada perusahaan untuk melihat dan menganalisa data di telpon selular nasabah maka sah sah saja memakai data tersebut.

Yang penting yakni calon nasabah paham dan mengerti bahwa ia mengatakan persetujuan atas penggunaan dan kanal data pribadinya untuk kepentingan pengajuan kredit online.

Beberapa waktu lalu, OJK sebagai institusi yang mengatakan

dasar aturan tunjangan online, membahas dalam twitter mereka soal resiko tunjangan online terkait penggunaan data pribadi, yaitu:

1.Setiap masyarakat men-d0wnl0ad aplikasi menyerupai game, e-commerce, digital banking, fintech dan aplikasi lainnya, akan tampil beberapa pertanyaan mengenai persetujuan pemilik smartphone untuk mengatakan kanal data pribadi digital yang dibutuhkan. pic.twitter.com/TKMy2hf9WS

— OJK Indonesia (@ojkindonesia) July 10, 2018

2.Hal yang sama akan berlangsung pada ketika masyarakat meng-install aplikasi Fintech Lending, baik yang beroperasi di luar negeri maupun di dalam negeri, termasuk aplikasi yang sudah maupun yang belum terdaftar di Otoritas Jasa Keuangan (OJK).#ojk #fintech

— OJK Indonesia (@ojkindonesia) July 10, 2018

3.Pada industri Fintech Lending, seluruh data pribadi digital dari calon peminjam akan menjadi salah satu variabel dalam menghitung scoring, menjadi jaminan reputasi yang menggantikan jaminan kebendaan (seperti: kendaraan bermotor, rumah, dan lain-lain) #fintech

— OJK Indonesia (@ojkindonesia) July 10, 2018

4.Apabila masyarakat calon peminjam menolak untuk mengatakan kanal pada ketika men-d0wnl0ad aplikasi, maka secara otomatis aplikasi tidak akan ter-install atau sejumlah fitur aplikasi tidak sanggup digunakan.

— OJK Indonesia (@ojkindonesia) July 10, 2018

#4 Proses Persetujuan Lama

Harapan yang tinggi ketika mengajukan tunjangan online yakni persetujuan cepat cair. Namun, realitanya tidak semua tunjangan online bisa mewujudkan komitmen cepat cair tersebut.

Bisa dilihat dari komentar – komentar di PlayStore yang mengeluhkan layanan tunjangan online soal lamanya pencairan dan tidak adanya response (disetujui atau tidak) atas pengajuan tunjangan online.

Kenyataannya, meskipun memakai teknologi, banyak proses di tunjangan online yang tidak bisa cepat. Butuh waktu beberapa hari hingga ada keputusan disetujui atau tidaknya.

Kondisi ini yang perlu disadari oleh para calon nasabah. Tingginya ekspektasi perlu dibarengi dengan kesadaran akan realita di lapangan.

#5 Tidak Bayar Pinjaman Online, Penagih Datang

Layaknya semua pinjaman, bila nasabah tidak bayar maka akan ada tindakan penagihan. Penagihan tidak akan dilakukan bila nasabah membayar sempurna waktu.

Ada persepsi, alasannya yakni ini yakni tunjangan online, bila nasabah tidak bayar maka tidak akan ada proses penagihan dan hanya dilakukan reminder via email serta sms.

Tentu saja, ini tidak sepenuhnya benar. Dalam website dan informasi di perjanjian, terang bahwa nasabah yang tidak bayar akan ditagih oleh perusahaan tunjangan online.

Apa hukuman tidak bayar tunjangan online ?

Pertama, perusahaan tunjangan online akan melaksanakan tindakan penagihan. Tindakan penagihan mulai dari yang sifatnya reminder hingga dengan intensif biar nasabah membayar kewajibannya.

Kedua, melaporkan nasabah ke distributor kredit yang diwajibkan oleh OJK kepada setiap perusahaan Fintech. Pelaporan ini bertujuan memastikan bahwa nasabah yang tidak bayar tidak sanggup mengajukan tunjangan kembali.

Jadi, bila memang ingin mengajukan kredit di perusahaan fintech online, pastikan punya kemampuan mengembalikkan pinjaman, Jangan alasannya yakni tergiur oleh proses yang gampang dan cepat, nasabah tidak memperhitungkan kemampuan mengembalikkan pinjaman, yang akhirnya berujung pada proses penagihan yang tidak menyenangkan.

Apa solusi tidak bisa bayar tunjangan online ? Bagaimana bila nasabah gagal bayar pinjol ? Bagaimana cara melunasi hutang tunjangan online ?

Ini sejumlah hal ini yang perlu diperhatikan calon peminjam ketika akan menentukan pinjol.

Karena beberapa fintech mengatakan solusi untuk nasabah yang tidak bisa bayar tunjangan online. Misalnya melaksanakan perpanjangan atau reskedul pinjaman, tentu saja dengan biaya tertentu.

#6 Biaya Administrasi Penagihan

Satu hal yang kerap dilupakan. Ketika menunggak, maka resikonya tidak hanya menghadapi penagihan, tetapi juga komplemen biaya alasannya yakni perusahaan tunjangan online meminta biaya atas keterlambatan pembayaran (late fee).

Karena itu, sewaktu menentukan pinjol, pastikan bahwa kanal pembayaran online cukup baik. Ada banyak pilihan kanal cara pembayaran tunjangan online.

Disamping itu, alasannya yakni proses penagihan membutuhkan extra sumber daya manusia, beberapa perusahaan tunjangan online membebankan biaya penagihan ke nasabah yang menunggak.

Jumlah biaya penagihan ini cukup besar bila dibandingkan plafond pinjaman. Masalahnya, ketentuan soal biaya yang harus dibayar bila nasabah menunggak, tidak secara terang dicantumkan dalam website beberapa perusahaan tunjangan online.

Seolah-olah tidak ada kewajiban komplemen bila terlambat membayar, walaupun kenyataannya tidak.

Karena itu, calon nasabah perlu menanyakan atau membaca perjanjian kredit dengan teliti soal kewajiban bila nasabah terlambat membayar tunggakan pinjaman.

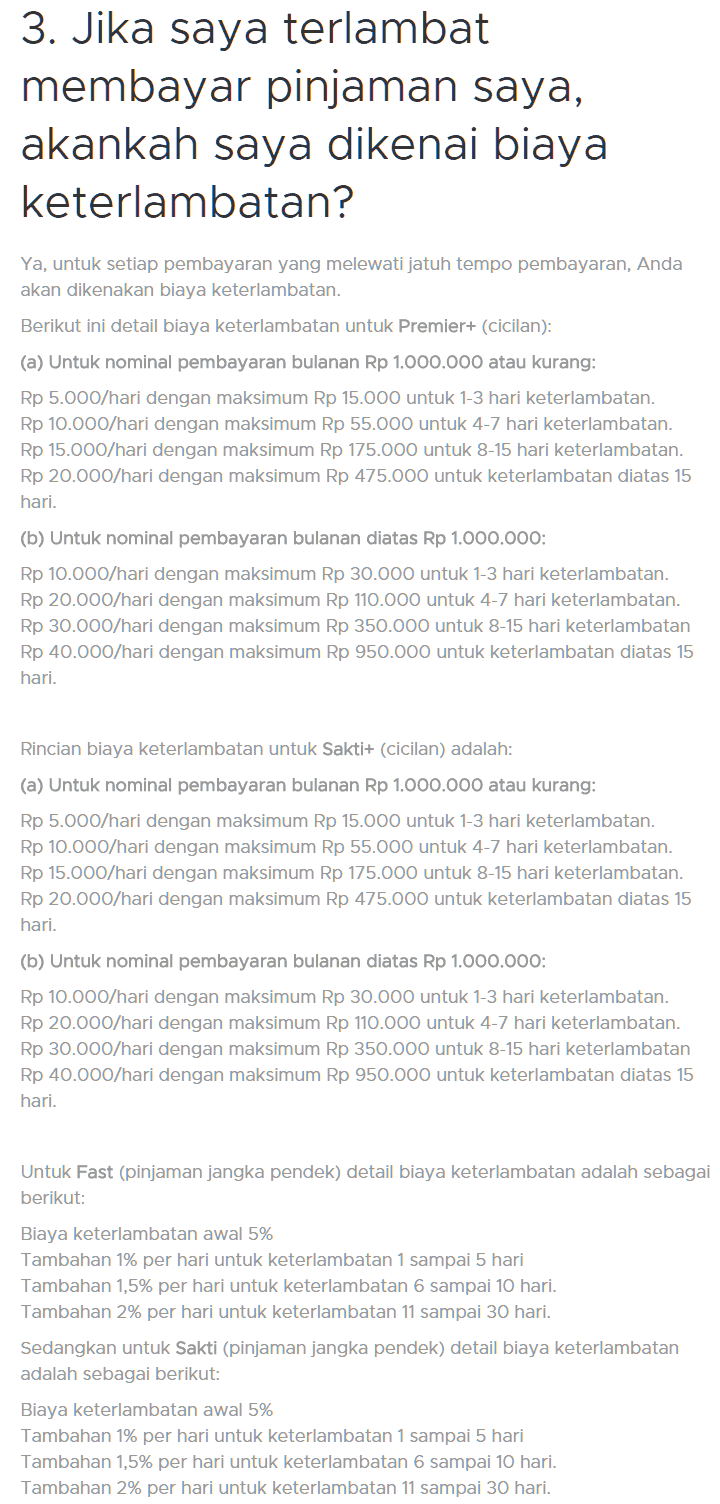

Ini salah satu pola tunjangan online yang secara transparan memaparkan biaya keterlambatan di situs mereka.

#7 Pinjaman Online Belum Terdaftar OJK

Ada banyak layanan yang menunjukkan tunjangan online. Mana tunjangan online yang terdaftar di OJK ? Siapa tunjangan online terpercaya ? Apa tunjangan online ilegal ?

Karena tidak semua terdaftar di OJK. Sejalan ketentuan, setiap forum yang menunjukkan tunjangan online wajib mendaftar dan mendapat lisensi dari OJK. Jika tidak terdaftar di OJK maka tunjangan online ilegal dan itu sangat berbahaya.

Bagaimana cara cek perusahaan yang terdaftar di OJK ? Praktis sebenarnya.

Anda tinggal masuk ke situs Otoritas Jasa Keuangan (OJK) dan bisa menemukan daftar perusahaan fintech yang terdaftar di OJK. Saat ini terdapat 64 perusahaan Fintech yang sudah terdaftar di OJK per Juni 2018.

Lihat di Daftar perusahaan Fintech yang terdaftar OJK.

Salah satu inisiatif OJK di 2019 yakni pemblokiran tunjangan online ilegal. Ini langkah yang patut diapresiasi alasannya yakni resiko tunjangan online ilegal yang besar buata masyarakat.

Pemblokiran tunjangan online ilegal dilakukan lewat Satgas Investasi yang berhubungan dengan Kominfo dan Kepolisian.

#8 Investasi Bodong

Suka tidak suka kenyataan bahwa masih banyak investasi bodong. Investasi bodong tentu saja merugikan nasabah.

Meskipun investasi bodong lebih ditujukan kepada mereka yang sebagai investor tetapi penting bagi para peminjam memastikan bahwa daerah mengambil tunjangan yakni perusahaan yang resmi.

Karena bila tidak termasuk dalam daftar investasi bodong, boleh disimpulkan itu yakni tunjangan online terpercaya.

Salah satu cara memastikannya yakni mengecek daftar perusahaan investasi yang terdaftar di OJK. Bisa pula melihat daftar investasi bodong berdasarkan OJK.

Di OJK terdapat bab khusus yang mengawasi soal daftar investasi online terpercaya, yaitu Satgas Waspada Investasi. Satgas ini mengawasi dan mengambil tindakan terhadap acara yang tidak termasuk dalam daftar investasi resmi ojk.

Update 2019

Pengalaman Tidak Membayar Pinjaman Online

Apa konsekuensi peminjam tidak membayar di tunjangan online. Bagaimana pengalaman tidak membayar tunjangan online.

Hal ini penting diketahui oleh peminjam alasannya yakni peminjam kemungkinan tidak bisa membayar tunjangan selalu ada. Apa yang dihadapi, bagaimana konsekuensi bila tidak membayar, itu sejumlah pertanyaan yang muncul.

Saya belum pernah tidak membayar pinjaman. Tetapi, saya punya teman yang pernah punya pengalaman tidak membayar tunjangan online dan pengalaman tersebut dibagi ke saya.

Jika Anda tidak membayar tunjangan online, hal – hal berikut yang Anda akan hadapi:

Pertama, perusahaan tunjangan online akan melaksanakan reminder dalam bentuk SMS dan E-Mail sebelum tanggal jatuh tempo pembayaran pinjaman. Isi SMS dan email yakni mengingatkan mengenai kewajiban yang sudah lewat jatuh tempo dan cara pembayaran.

Kedua, perusahaan tunjangan online meningkatkan intensitas SMS dan email menjelang dan pada ketika jatuh tempo pembayaran. Bahasa dalam email dan SMS sedikit berbeda, dengan lebih menekan untuk segera melaksanakan pembayaran.

Ketiga, perusahaan tunjangan online biasanya mengatakan grace period sekitar 2 sd 3 hari dimana Anda boleh tidak membayar tanpa dikenakan denda keterlambatan. Setelah grace period lewat, perusahaan tunjangan online akan melaksanakan penagihan secara lebih intens.

Keempat, lewat grace period yang 2 atau 3 hari semenjak tanggal jatuh tempo, proses penagihan yang lebih intens dilakukan melalui telepon dengan menghubungi peminjam, kantor, teman atau saudara bersahabat peminjam. Denda keterlambatan pembayaran mulai berlaku pada fase ini.

Kelima, selama proses penagihan lewat telepon berlangsung, bila perusahaan tunjangan online melihat kesulitan dalam penagihan lewat telepon, contohnya telepon sering tidak diangkat, nomer telepon sudah tidak bisa dihubungi atau tidak ada kontak lain yang bisa mengatakan informasi, proses penagihan akan memakai kunjungan ke nasabah. Kunjungan bisa ke kantor atau rumah peminjam.

Keenam, bila semua upaya penagihan diatas masih tidak berhasil, perusahaan tunjangan online umumnya memindahkan penagihan ke pihak ketiga yang spesialisasi di Collection. Pihak ketiga ini memang fokus di proses penagihan dan mempunyai pengalaman serta keahlian dalam melaksanakan collection.

Ketujuh, sesudah menunggak selama beberapa usang dan tidak bisa ditagih, perusahaan tunjangan online bisa melaporkan nasabah tersebut ke Biro Kredit. Di Biro Kredit tersimpan data semua nasabah menunggak yang dilaporkan oleh perusahaan tunjangan online anggota Biro Kredit. Dengan dilaporkan, nasabah tersebut mempunyai catatan kredit negatif di distributor kredit, sehingga bila suatu ketika nasabah tersebut ingin mengambil tunjangan online di forum lain bisa kemungkinan pengajuan tunjangan ditolak alasannya yakni catatan negatif di distributor kredit.

Dari pengalaman membayar tunjangan online tersebut diatas, Anda bisa lihat bahwa sebaiknya dan lebih baik membayar tunjangan online sempurna waktu dan bila merasa kewajiban angsuran terlalu tinggi maka lebih baik jangan mengajukan pinjaman.

Kesimpulan

Hadirnya tunjangan online menunjukkan alternatif pembiayaan bagi masyarakat. Pengajuan kredit yang selama ini, identik dengan usang dan rumit, kini menjadi cepat dan mudah.

Tetapi, calon nasabah wajib mengerti resiko dan masalah tunjangan online. Niscaya dengan paham soal resiko tersebut, nasabah tidak akan menghadapi duduk kasus dikemudian hari.

Sumber https://duwitmu.com