Maraknya proteksi online menciptakan isu mengenai proses penagihan proteksi online menjadi mencuat. Bagaimana cara penagihan proteksi online ? Apa bedanya dengan proteksi konvensional dan resiko tidak bayar proteksi online ?

Hadirnya proteksi online lewat Fintech mengatakan penemuan dalam pinjam meminjam. Masyarakat yang dulu aksesnya sangat terbatas dengan kredit ke bank, kini dengan adanya Fintech menjadi punya kanal lebih besar terhadap kredit dan pinjaman.

Namun, hadirnya Fintech menjadikan pertanyaan juga soal bagaimana penagihan proteksi online. Sebuah keniscayaan dalam pinjam meminjam bahwa nasabah proteksi online akan tidak dibayar sehingga perlu dilakukan acara collection atau penagihan.

Persoalan Penagihan Pinjaman Online

Salah satu ciri proteksi online ialah proses yang gampang dan keputusan kredit yang cepat dalam hitungan menit. Namun, cara ini mempunyai resiko tidak bayar proteksi online yang tidak kecil sehingga perlu penagihan.

Karena itu, bila tertarik mengambil kredit online atau KTA online sebaiknya paham bagaimana praktek collection di Fintech. Tujuannya supaya mengerti semenjak awal konsekuensi bila proteksi online macet di Fintech.

#1 Tidak Bayar, Pasti Ditagih

Tidak jarang saya menemui nasabah proteksi online yang berpikir bahwa lantaran ini ialah pengajuan kredit via online tanpa tatap muka maka penagihan proteksi online tidak akan dilakukan. Mungkin berdasarkan Anda, itu pikiran yang naif. Tetapi, nyatanya banyak nasabah fintech yang berpikirin semacam itu.

Yang terang penagihan dalam proteksi online dilakukan bila nasabah menunggak. Segala daya diupayakan Fintech supaya nasabah membayar kewajiban proteksi online.

Jadi sama sekali tidak benar bahwa lantaran ini ialah proteksi lewat internet tanpa tatap muka, penagihan proteksi online tidak dilakukan. Perusahaan Fintech akan mengejar nasabah yang tidak bayar layaknya bank atau perusahaan multifinance.

#2 Penggunaan Teknologi

Yang mungkin membedakan, lantaran proteksi online berbasis Fintech, proses penagihan memanfaatkan teknologi. Misalnya SMS, email dan voice call sebagai pengingat ke para nasabah.

Penggunaan teknologi yang membedakan cara di Fintech menangani nasabah macet dengan bank dan perusahaan Finance.

Salah satu informasi yang dipakai Fintech ialah memanfaatkan aplikasi proteksi online yang diunduh oleh peminjam. Dalam aplikasi ada banyak informasi yang sanggup ditarik dan di analisis untuk memilih tindakan dalam penagihan. Salah satunya ialah aplikasi yang diunduh sanggup membantu Fintech dalam mengingatkan nasabah soal proteksi yang sudah jatuh tempo.

#3 Akses Data Telpon via Aplikasi

Peminjaman online dilakukan melalui media aplikasi yang harus diunduh oleh calon nasabah. Selain untuk alasan akomodasi dan kecepatan, aplikasi tersebut tolong-menolong dipakai pula untuk proses penagihan.

Salah satunya ialah penagihan kepada keluarga, teman atau pihak lain, yang kontaknya tercatat dalam telpon nasabah yang mengambil proteksi dan menunggak.

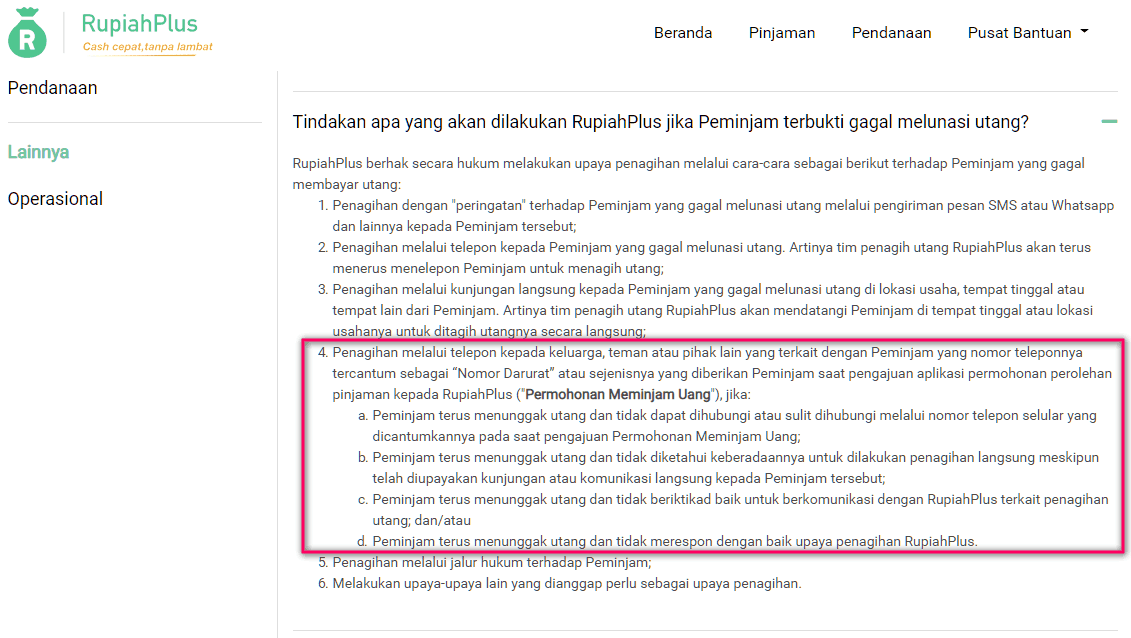

Ini contohnya, keterangan yang saya temukan di salah satu website proteksi online, yaitu:

Penagihan melalui telepon kepada keluarga, teman atau pihak lain yang terkait dengan Peminjam yang nomor teleponnya tercantum sebagai “Nomor Darurat” atau sejenisnya yang diberikan Peminjam ketika pengajuan aplikasi permohonan perolehan proteksi kepada RupiahPlus (“Permohonan Meminjam Uang”), jika:

- Peminjam terus menunggak utang dan tidak sanggup dihubungi atau sulit dihubungi melalui nomor telepon selular yang dicantumkannya pada ketika pengajuan Permohonan Meminjam Uang;

- Peminjam terus menunggak utang dan tidak diketahui keberadaannya untuk dilakukan penagihan eksklusif meskipun telah diupayakan kunjungan atau komunikasi eksklusif kepada Peminjam tersebut;

- Peminjam terus menunggak utang dan tidak beritikad baik untuk berkomunikasi dengan RupiahPlus terkait penagihan utang; dan/atau

- Peminjam terus menunggak utang dan tidak merespon dengan baik upaya penagihan RupiahPlus.

Agar lebih jelas, berikut ini ialah print-screen dari klarifikasi diatas yang saya ambil di website proteksi online 30 September 2018.

Apakah cara ini salah ? Masih debatable lantaran beberapa alasan:

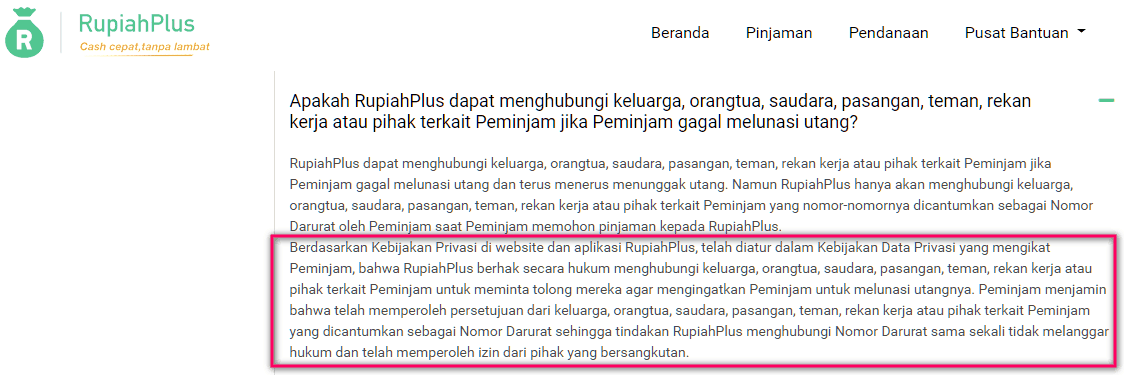

(1) Penggunaan data kontak untuk kepentingan proteksi online sudah disetujui nasabah ketika mengajukan kredit online. Tepatnya ketika nasabah mengunduh aplikasi pinjaman. Logikanya, bila nasabah tidak oke dengan ketentuan ini, sebaiknya jangan mengunduh atau mengajukan pinjaman. Dalam klarifikasi di website, perusahaan proteksi online menjelaskan kenapa mereka berhak menghubungi nomer kontak peminjam untuk keperluan penagihan (lihat print-screen terlampir).

(2) Setahu saya, OJK belum pernah mengeluarkan peraturan OJK yang melarang cara – cara yang memakai kontak dari telepon nasabah untuk melaksanakan penagihan. Disamping itu, proteksi online yang saya kutip diatas sudah terdaftar di OJK, sehingga mereka pasti sudah mengecek ketentuan OJK soal ini.

(3) Penggunaan data kontak dilakukan hanya bila nasabah tidak beritikad baik dan tidak sanggup dihubungi. Jadi, ini ialah langkah terakhir sesudah nasabah berulang kali dihubungi dan tidak berhasil.

#4 Kunjungan ke Rumah dan Kantor

Menghubungi nasabah yang menunggak via telepon tidak selamanya berhasil dengan baik. Apabila nasabah tidak beritikad baik, biasanya sudah pasti tidak sanggup dihubungi.

Dalam kondisi nasabah kabur dari proteksi online, langkah yang terpaksa diambil ialah melaksanakan kunjungan ke kantor, lokasi perjuangan dan rumah nasabah untuk melaksanakan penagihan pinjaman.

Penjelasan ini saya kutip dari salah satu website proteksi online:

Penagihan melalui kunjungan eksklusif kepada Peminjam yang gagal melunasi utang di lokasi usaha, daerah tinggal atau daerah lain dari Peminjam. Artinya tim penagih utang RupiahPlus akan mendatangi Peminjam di daerah tinggal atau lokasi usahanya untuk ditagih hutangnya secara langsung;

Apakah cara ini salah ?

Lagi – lagi ini ialah duduk kasus yang masih sanggup diperdebatkan lantaran belum ada ketentuan yang melarang penagihan dilakukan dengan kunjungan di lokasi usaha, rumah atau kantor dari peminjam.

Karena itu, bila tidak membayar, Anda harus siap bahwa kunjungan ke rumah dan kantor sanggup dilakukan oleh proteksi online.

#5 Pelaporan Biro Kredit

Salah satu jawaban tidak membayar proteksi online ialah pelaporan ke SID/Biro Kredit atau BI checking. Mungkin Anda belum tahu apa itu SID ?

SID ialah sistem informasi debitur. Sistem ini mencatat semua proteksi nasabah di bank dan perusahaan finance. Jika kredit nasabah menunggak atau terlambat bayar, informasi tersebut tercatat di SID dan semua forum peminjaman sanggup mengaksesnya.

Sesuai Peraturan OJK, perusahaan proteksi online fintech wajib menjadi anggota Biro Kredit (SID). Dengan menjadi anggota, perusahaan proteksi online (1) harus melaporkan status nasabah proteksi ke Biro Kredit; (2) memanfaatkan Biro kredit ketika mengevaluasi pengajuan pinjaman.

Apa konsekuensinya bagi para peminjam ?

Jika menunggak, artinya data Anda tercatat jelek di Biro Kredit, sehingga nasabah akan sulit mengajukan proteksi di Fintech online lain nantinya. Fintech akan merujuk ke Biro Kredit pada ketika mengevaluasi pengajuan pinjaman.

Sesuai ketentuan OJK, perusahaan Fintech wajib memakai data dari Biro Kredit dalam mengevaluasi pengajuan kredit. Kinerja yang jelek di Biro Kredit mengakibatkan pengajuan proteksi sanggup ditolak.

Update 2019:

Pengalaman Tidak Membayar Pinjaman Online

Maraknya penawaran proteksi online dengan penawaran dan fitur yang menarik menciptakan banyak orang mencoba proteksi online. Tingginya undangan dan antusiasme masyarakat menciptakan proteksi online menjadi terkenal di 2018 dan 2019.

Namun, bagaimana bila tidak membayar proteksi online. Apa konsekuensinya, apa hal yang akan dihadapi.

Untuk menjawab pertanyaan tersebut, saya menemui beberapa teman yang punya pengalaman tidak membayar proteksi online. Saya menanyakan apa yang mereka hadapi ketika tidak membayar proteksi online.

Pengalaman mereka tersebut saya tulis dalam beberapa poin berikut:

Pertama, pihak perusahaan proteksi online mengejar nasabah yang tidak membayar. Penagihan dilakukan dengan banyak sekali metode.

Kedua, lantaran proteksi online berbasis digital, metode penagihan memanfaatkan teknologi digital untuk sanggup melacak peminjam yang tidak membayar alias menunggak

Ketiga, meskipun belum memakai BI checking, tetapi pihak proteksi online melaporkan nasabah menunggak ke agen kredit, yang mana data nasabah menunggak tersebut dipakai oleh proteksi online lain. Akibatnya, nasabah yangpernah menunggak kemungkinan besar akan ditolak pengajuan di daerah proteksi online lain.

Kesimpulan

Hadirnya Fintech proteksi online membawa dampak positif lantaran membuka kesempatan lebih luas bagi semua orang mengajukan pinjaman. Kecepatan proses dan akomodasi pengajuan menciptakan proteksi online menjadi sangat menarik.

Tapi, pengalaman tidak membayar proteksi online yang kurang menyenangkan yang belakangan ini banyak diberitakan media, menciptakan banyak orang mempertanyakan bagaimana praktek penagihan proteksi online.

Itu sebabnya,sebelum mengajukan proteksi online yang cepat cair, Anda sebaiknya memahami bagaimana penagihan proteksi online dilakukan di lapangan.

Sumber https://duwitmu.com