Pinjaman Modal Usaha Kecil Online Tanpa Jaminan ditawarkan Fintech P2P. Banyak pengusaha kecil menghadapi modal terbatas dan sulit mengajukan pertolongan ke bank. Pinjaman modal perjuangan tanpa jaminan ditawarkan fintech untuk membantu modal perjuangan kecil. Ini daftarnya.

Baru – gres ini, saya bertemu sobat Sekolah Menengan Atas yang kini jadi pengusaha event organizer. Karena tahu saya bekerja di bidang keuangan, ia menanyakan bagaimana caranya mendapat pertolongan perjuangan jangka pendek secara cepat.

Sebagai pengusaha, tantangan ia ialah mengelola cash-flow alasannya ialah sehabis program selesai dilaksanakan, pembayaran dari klien tidak eksklusif diterima. Pembayaran gres dilakukan sehabis beberapa bulan, sedangkan ia harus membayar tunai semua kewajiban ketika program selesai.

Ada mis-match. Antara penerimaan pembayaran klien dan pembayaran ke supplier yang harus ia lakukan.

Selama ini, ia mengandalkan utang kartu kredit. Memang memakai kartu kredit sangat mudah, tetapi bunganya tinggi sekali.

Meskipun margin bisnis EO tinggi, tetapi gegara bunga kartu kredit yang mencekik, laba higienis sobat saya ini tergerus cukup dalam. Margin ia (setelah dipotong bunga kartu kredit) menjadi tidak sebanding dengan resiko bisnis EO yang cukup besar.

Saya tanya ke dia, “kenapa tidak pinjam modal kerja ke bank ?”

Ternyata, banyak hambatan bagi pengusaha kecil ibarat sobat saya ini ketika pinjam ke bank.

Pertama, meskipun suku bunga pertolongan di bank relatif rendah, namun bank meminta jaminan. Agunan yang diminta ialah tanah dan bangunan, yang mana sobat saya tidak punya alasannya ialah rumah yang ditempatinya kini masih kredit KPR.

Pinjaman modal perjuangan dari pemerintah, yaitu KUR subsidi, yang mengatakan bunga sangat rendah, itu pun sulit diakses oleh pengusaha kecil alasannya ialah keharusan adanya persyaratan dokumen, dihentikan mempunyai kredit sebelumnya dan adanya agunan untuk sanggup mengajukan kredit.

Kedua, proses pengajuan kredit di bank membutuhkan waktu yang lama, sementara pengusaha butuh cepat. “Kalau menunggu persetujuan dari bank, sanggup gulung tikar perjuangan saya alasannya ialah terlalu usang prosesnya, sementara saya butuh cepat”, itu yang ia sampaikan.

Ketiga, bank meminta persyaratan dokumen dan pembukuan yang cukup rumit. Perusahaan sobat saya ini belum punya pembukuan yang rapih dan teratur ibarat yang diminta.

Apa solusi buat ia ?

Pinjaman Modal Usaha Kecil Tanpa Jaminan

Saya tanya bagaimana profil klien dia. Apakah mereka perusahaan besar yang sanggup dipercaya. Bagaimana track – record klien dalam hal pembayaran.

“Klien saya sangat sanggup dipercaya alasannya ialah mereka perusahaan – perusahaan besar yang tidak ingin reputasinya rusak sehingga mereka selalu membayar tagihan. Hanya saja, bayarnya lama, sanggup 3 bulan, 6 bulan atau bahkan 1 tahun”, demikian keluh dia.

Ok, kalau kondisi kliennya ibarat itu, gotong royong sobat saya ini punya peluang untuk mendapat pertolongan modal perjuangan tanpa jaminan. Pinjaman uang tanpa jaminan online yang ditawarkan oleh perusahaan Fintech lewat platform peer to peer lending (P2P).

Simak Artikel soal Pertimbangan Sebelum Mulai Usaha Sampingan.

Invoice Financing

Pinjaman modal perjuangan online tersebut disebut sebagai invoice financing. Jenis ini ialah pinjam uang tanpa jaminan apapun, tidak perlu mengagunkan rumah, tanah atau kendaraan.

Yang jadi patokan ialah invoice atau tagihan yang dimiliki pengusaha. Tagihan ini yang akan dinilai oleh pemberi pinjaman, yang kemudian menurut nilai tagihan tersebut diberikan pertolongan modal perjuangan kecil.

Misalnya, Anda punya tagihan sebesar Rp 200 juta dari perusahaan yang cukup bonafide. kemudian tagihan tersebut Anda tunjukkan kepada Fintech P2P yang kemudian melaksanakan penilaian dan nantinya mengatakan pertolongan sebesar nilai tertentu dari tagihan.

Bagaiman proses pengajuannya ?

- Dapatkan pekerjaan. Calon peminjam sedang dan/atau telah menuntaskan pekerjaan atau menjual produk kepada klien atau Payor.

- Pengajuan Pembiayaan Tagihan/Invoice. Calon Borrower mengirimkan dokumen tagihan kepada Payor, kemudian mengajukan dokumen tagihan tersebut untuk didanai melalui perusahaan Fintech.

- Pemeriksaan dokumen. Perusahaan Fintech menganalisis, menyeleksi, dan menyetujui aplikasi pertolongan yang salah satunya berisi dokumen tagihan melalui sistem screening mereka.

- Penawaran pinjaman. Pinjaman pun ditawarkan kepada para Investor di platform P2P yang diikuti dengan Fact Sheet, dokumen hasil analisis perusahaan Fintech.

- Pinjaman didanai. Pinjaman didanai oleh para Investor dan disalurkan kepada Peminjam.

- Pengembalian. Pada tamat periode pinjaman, Klien membayarkan tagihannya kepada Peminjam untuk kemudian disalurkan kepada Investor.

Tempat pinjam uang tanpa jaminan yang ditawarkan dalam prosedur invoice financing mempunyai sejumlah keunggulan.

Pertama, prosesnya cepat, butuh waktu sekitar 72 jam semenjak semua dokumen persyaratan lengkap. Ini sangat membantu alasannya ialah umumnya pengusaha membutuhkan dana modal kerja dalam waktu singkat.

Kedua, tidak perlu jaminan apapun. Yang diharapkan hanyalah bukti tagihan. Dengan memakai tagihan yang sedang berjalan, sesuatu yang dulunya merupakan aset tidak produktif kini sanggup menjadi lebih bernilai sebagai sumber pembiayaan modal kerja.

Ketiga, perusahaan Fintech P2P yang memperlihatkan invoice financing diawasi dan diatur oleh Otoritas Jasa Keuangan (OJK). Kaprikornus mereka ini ialah perusahaan – perusahaan legit.

Simak Artikel soal 5 Trik Ampuh Untuk Memulai Usaha Kuliner!

Berapa Suku Bunga ?

Karena invoice financing ini mempunyai proses yang cepat dan tanpa jaminan, of course, bunga tidak sanggup serendah atau sama dengan bank.

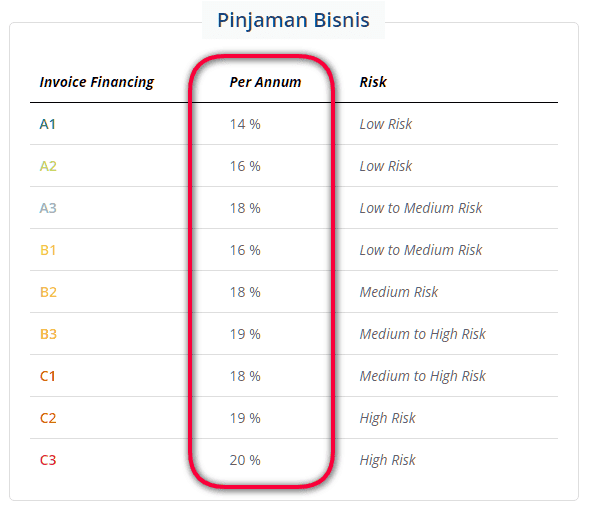

Yang saya perhatikan, tingkat suku bunga sanggup berbeda-beda tergantung tingkat resiko yang ditentukan oleh perusahaan Fintech.

Begini pernyataan mereka: “Biaya bunga akan mengacu pada tingkat risiko yang dihasilkan dari proses credit-scoring oleh Tim Analis Investree. Saat Calon Borrower mengajukan aplikasi pinjaman, Investree secara otomatis akan menganalisis setiap data, dokumen, dan keterangan lainnya yang diajukan oleh Calon Borrower. Hasil analisis tersebut akan menghasilkan loan grade sebagai penentu tingkat dan biaya bunga yang harus dibayarkan oleh Borrower.”

Saya mengambil salah satu teladan tabel suku bunga invoice financing sebagai berikut :

Fintech Pinjaman Modal Usaha Kecil

Penawaran Fintech ini berbeda dengan pertolongan modal perjuangan bank sanggup berdiri diatas kaki sendiri atau pertolongan modal perjuangan bank bri.

Untuk yang butuh pertolongan modal perjuangan tanpa jaminan, ini daftar perusahaan Fintech yang menyediakan invoice financing:

#1 Investree

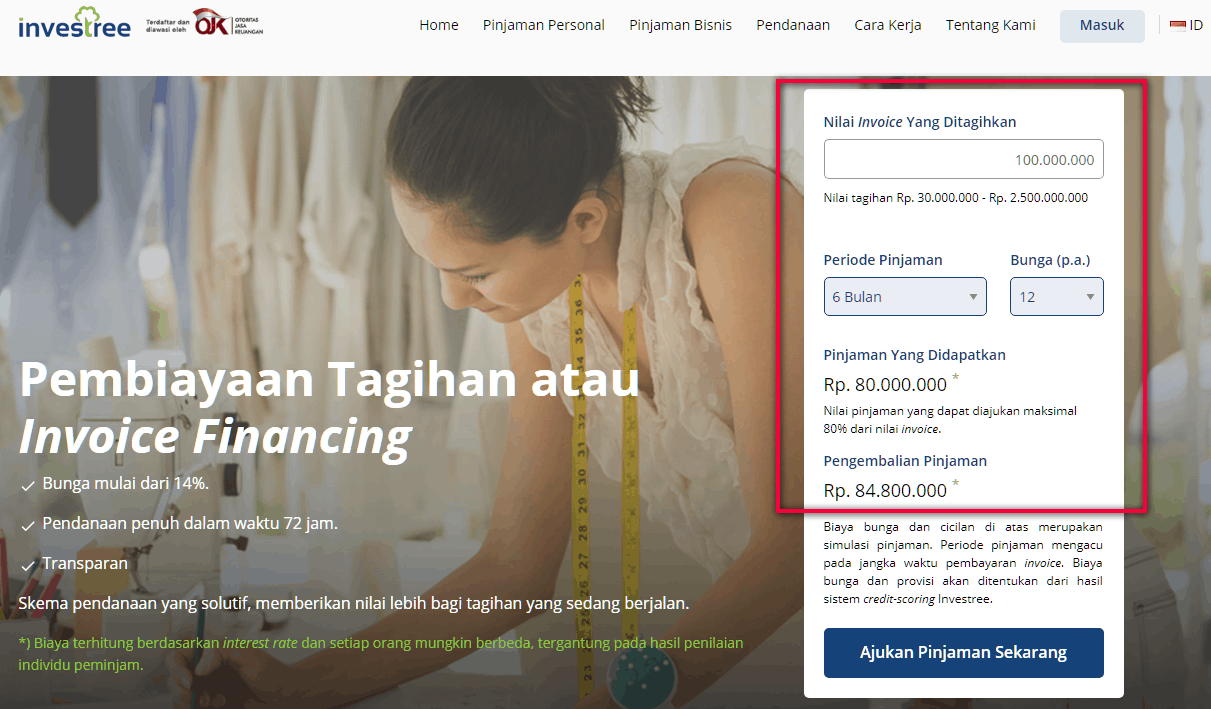

Investree ialah salah satu platfform P2P lending yang terdaftar di OJK. Mereka pionir pertolongan modal perjuangan tanpa jaminan dengan invoice financing.

Jumlah tagihan yang sanggup diajukan sebagai pertolongan bernilai Rp 30 juta hingga Rp 2.5 M dengan periode pertolongan mulai 1 bulan hingga paling usang 6 bulan.

Ketentuan Investree ialah nilai pertolongan yang sanggup diajukan maksimal 80% dari nilai invoice/tagihan.

Anda misal mempunyai tagihan senilai Rp 100 juta maka Investree akan mengatakan pertolongan maksimum Rp 80 juta, yang bila Anda mengambil tenor 6 bulan dan mendapat bunga 12% setahun maka jumlah pengembalian ialah Rp 84.8 juta.

Investree tidak membebankan denda terhadap pembayaran dipercepat untuk produk Pinjaman Bisnis, namun Borrower mempunyai kewajiban untuk membayar bunga senilai nominal yang telah disepakati di awal sebagai bentuk kesepakatan kepada para pemberi pinjaman.

Selain memakai prosedur konvensional dengan bunga, Investree mempunyai pertolongan modal perjuangan syariah. Pembiayaan perjuangan syariah alasannya ialah bebas riba,maka pembiayaan yang Anda ejekan tidak akan dikenakan bunga.

Tertarik ingin pinjam di Investree ? Bisa coba disini.

Pinjaman Modal Usaha Syariah

Salah satu penemuan terbaru Investree ialah pertolongan modal perjuangan Syariah. Investree akan memfasilitasi Pembiayaan Syariah maksimal 80% dari nilai invoice atau maksimal Rp 2.000.000.000 untuk setiap invoice.

Jangka waktu pertolongan modal perjuangan Syariah akan diubahsuaikan dengan jatuh tempo invoice atau maksimum 6 bulan disertai dengan pertimbangan dan analisis dari Investree.

Cara mengajukan pertolongan syariah ialah daftar secara online melalui situs resmi Investree, kemudian Investree akan meminta untuk mengatakan beberapa rincian pribadi—termasuk invoice dan dokumen legalitas perusahaan yang masih berlaku.

Kemudian aplikasi pembiayaan akan dianalisis dan diseleksi melalui sistem credit-scoring. Setelah aplikasi tersebut disetujui, pembiayaan Anda akan ditampilkan di marketplace Investree.

Tertarik ingin mengajukan pertolongan modal perjuangan syariah di Investree ? Bisa coba disini.

#2 Modalku

Modalku ialah perusahaan P2P Lending yang juga sudah terdaftar di OJK. Pinjaman modal perjuangan di Modalku dimulai dari Rp 50 juta hingga Rp 2 miliar, dengan tenor 3 bulan hingga 24 bulan, dengan cakupan wilayah operasional ialah Jakarta, Depok, Tangerang, dan Bekasi.

Persyaratan utama adalah: Warga Negara Indonesia; Berusia 21 s/d 60 tahun; Memiliki omzet bisnis minimal Rp. 20 juta/bulan; Berdomisili di Jakarta, Bogor, Depok, Tangerang, Bekasi, dan Bandung; Bisa PT, CV atau peorangan dan Bisnis beroperasional minimal 1 tahun

Dibutuhkan waktu persetujuan 4 hari kerja dan bila pertolongan disetujui, maka proses crowdfunding akan dilakukan selama 6 hari kerja, terhitung sehabis peminjam melaksanakan konfirmasi pengambilan pinjaman.

Dokumen utama yang diharapkan adalah:

- Catatan rekening bank 6 bulan terakhir

- Laporan keuangan – Laporan keuangan 2 tahun terahir yang telah diaudit (jika memungkinkan) dan 1 tahun terakhir yang dibentuk oleh administrasi (dapat dibuktikan keabsahannya)

- Identitas dan dokumen pribadi penjamin

- Kartu nama penjamin

Berapa bunganya?

Kami mencoba simulasi di website Modalku untuk pertolongan Rp 100 juta selama 12 bulan maka cicilan per bulan berkisar antara Rp.9.333.333,33 – Rp.10.500.000,00.

Kesimpulan

Belajar dari pengalaman sobat saya, yang sebagai pengusaha kecil menghadapi tantangan modal dan cash flow, maka kehadiran pertolongan modal perjuangan tanpa jaminan online yang ditawarkan P2P Fintech, akan sangat membantu.

Hambatan agunan dan lambatnya proses, yang kerap jadi hambatan ketika mengajukan pertolongan modal perjuangan ke bank, sedikit banyak sanggup diatasi oleh perusahaan P2P Lending Fintech ini. Tentu saja, p2p mengatakan suku bunga lebih tinggi sebagai kompensasi resiko alasannya ialah proses yang lebih cepat dan lebih mudah.

Ingin melaksanakan pertolongan ? Bisa cek disini.

Sumber https://duwitmu.com