Siapa yang tidak kaget ketika tahu cicilan KPR naik. Banyak yang shocked. Kami pun pernah mengalaminya. Tapi, ternyata kami menemukan beberapa solusi mudah untuk mengatasi angsuran KPR yang naik.

Namun, sebelum membahas solusinya, kita perlu tahu dulu trigger-nya. Kenapa cicilan kredit naik ?

Di dalam KPR, ada yang namanya bunga fix dan bunga floating. Keduanya dipakai oleh bank dalam mengkalkulasi cicilan kredit.

Bunga fix itu umumnya rendah, tetap dan hanya berlaku beberapa tahun dalam masa kredit (misal 2 atau 3 tahun).

Setelah bunga fix selesai, bank akan pindah memakai bunga floating. Ciri bunga floating ialah mengambang mengikuti pergerakkan bunga pasar dan berlaku hingga kredit lunas.

Nah, masalahnya, tingkat bunga floating ini lebih tinggi dibandingkan bunga fix. Saat ini, bunga fix sekitar 9% sementara bunga floating 13%.

Terkait komposisi bunga ini, penyebab cicilan KPR naik ada dua:

Pertama, ketika sumbangan KPR beralih dari bunga fix yang rendah ke bunga floating yang lebih tinggi. Contohnya dari bunga fix 9% naik ke bunga floating 13%.

Kedua, ketika peminjam sudah dikenakan bunga floating (masa bunga fix selesai) maka setiap kali bunga pasar naik imbasnya cicilan KPR akan ikut naik alasannya ialah bunga floating mengikuti pasar.

Hal ini pernah kami rasakan beberapa tahun lalu. Waktu itu dalam 1 tahun, angsuran KPR naik dua kali alasannya ialah bunga di pasar meningkat.

Apa langkah – langkah yang sanggup dilakukan untuk mengantisipasi atau paling tidak mengurangi beban naiknya cicilan KPR.

1 Bunga Fix Terpanjang

Dalam penawaran KPR, bank biasanya menunjukkan bunga fix dalam aneka macam periode waktu. Bisa 1, 2, 3 atau 5 tahun.

Artinya, kalau peminjam mengambil periode 1 tahun, bunga fix hanya berlaku 1 tahun, sementara kalau mengambil periode 5 tahun maka berlakunya bunga fix selama 5 tahun.

Untuk meredam naiknya cicilan, paling tidak untuk sementara waktu, Anda sanggup mengambil KPR dengan masa bunga fix yang paling panjang. Karena selama itu, cicilan KPR Anda tidak akan berubah dan menikmati bunga yang relatif rendah.

Sayangnya, jarang yang memanfaatkan ini. Kenapa ?

Periode bunga fix yang paling panjang (5 tahun) lebih tinggi dibandingkan bunga fix yang periodenya lebih pendek (1 tahun). Contohnya, di salah satu bank, bunga fix 1 tahun 8.75% sedangkan bunga fix 5 tahun 9.25%.

Banyak peminjam lebih tergiur rendahnya bunga fix periode pendek. Mereka lupa bahwa makin pendek periode yang dipilih, maka kemungkinan lonjakan cicilan alasannya ialah kenaikkan bunga akan lebih cepat dirasakan.

2 Take Over KPR

Take over ialah memindahkan sumbangan KPR ke bank lain. Jadi, Anda lunasi KPR di bank yang kini kemudian mengambil kredit gres di bank lain.

Dengan menjadi peminjam gres di bank lain, Anda sanggup menikmati lagi tingkat bunga fix yang lebih rendah. Karena bank mengatakan bunga fix kepada peminjam baru.

Misalnya, Anda pinjam KPR ke bank A yang memberlakukan sketsa bunga fix 9.25% selama 2 tahun dan bunga floating sesudah itu. Setelah 2 tahun, bunga cicilan KPR Anda naik ke 13.00% bunga floating.

Lalu, Anda take over KPR ke bank B yang punya sketsa sama, yaitu bunga fix 9.25% selama 2 tahun dan bunga floating sesudah itu. Maka, bunga cicilan KPR Anda akan turun dari seharusnya 13.00% di bank A ke 9.25% bunga fix di bank B.

Tapi, take over membutuhkan biaya yang cukup besar. Baca klarifikasi lengkap di “Serba Serbi Biaya Take Over“.

Jadi, Anda perlu berhitung dengan cermat cost & benefit antara: (1) pengeluaran untuk biaya take over dan (2) laba dari turunnya cicilan KPR dengan melaksanakan take – over KPR.

3 KPR Floating

Memanfaatkan produk KPR floating yang sudah diluncurkan beberapa bank. KPR Floating ialah produk yang tidak ada bunga fix alasannya ialah semenjak awal bunganya sudah pribadi floating.

Tapi, bunga floatingnya di KPR ini berbeda alasannya ialah diberikan diskon bunga, sehingga besarnya menjadi tidak setinggi bunga floating yang umumnya dibebankan ke peminjam sesudah masa bunga fix selesai.

Supaya lebih jelas, mari kita lihat pola produknya. Ada dua bank yang kami tahu menunjukkan KPR floating, CIMB Niaga dan Commonwealth Bank.

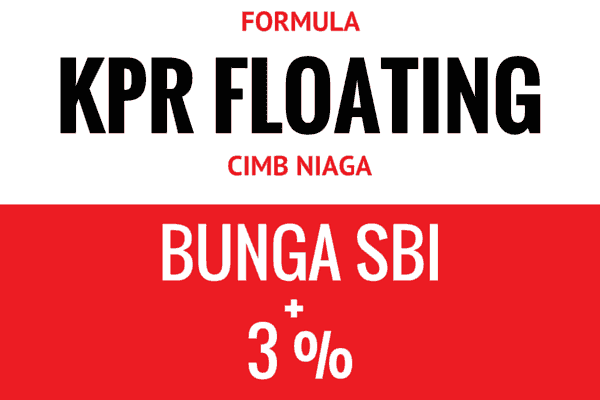

CIMB Niaga

Bank ini meluncurkan produk KPR Transparan yang menunjukkan bunga floating semenjak awal masa sumbangan dengan mengacu pada Suku Bunga Bank Indonesia (SBI) ditambah margin 3%.

Bunga floating ditentukan dengan formula = SBI + 3%.

Sehingga, dengan dikala ini SBI 6.5% maka bunga floating menjadi 9.5% (6.5% + 3%). Bunga floating ini lebih rendah dari bunga floating yang umumnya berlaku, yaitu 13.00%.

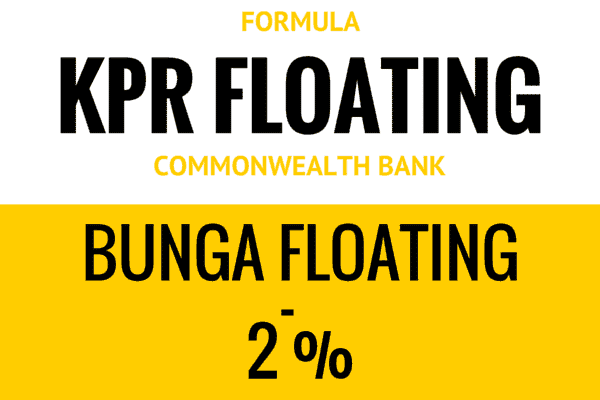

Commonwealth Bank

Bank ini mempunyai KPR Bebas yang menunjukkan bunga floating semenjak awal dengan formula bunga floating yang umum berlaku diskon 2%.

Jad, bunga floating KPR Bebas akan selalu lebih rendah dibandingkan bunga floating umumnya alasannya ialah diberikan belahan bunga sebesar 2%.

Jika dikala ini bunga floating Commonwealth Bank ialah 13.5%, maka KPR Bebas tetapkan bunga floating 11.5% (13.5% – 2%).

Apa laba mengambil KPR Floating ini? Anda sanggup menikmati bunga floating yang lebih rendah alasannya ialah diskon (2%) yang berlaku hingga dengan sumbangan lunas.

Apa kerugiannya? Anda tidak sanggup menikmati bunga fix yang lebih rendah alasannya ialah semenjak awal sudah pribadi memakai bunga floating (meskipun lebih rendah dari normal-nya bunga floating di pasaran).

Simak soal KPR Floating ini dalam “Pengalaman Mengambil KPR Bunga Murah“.

Update:

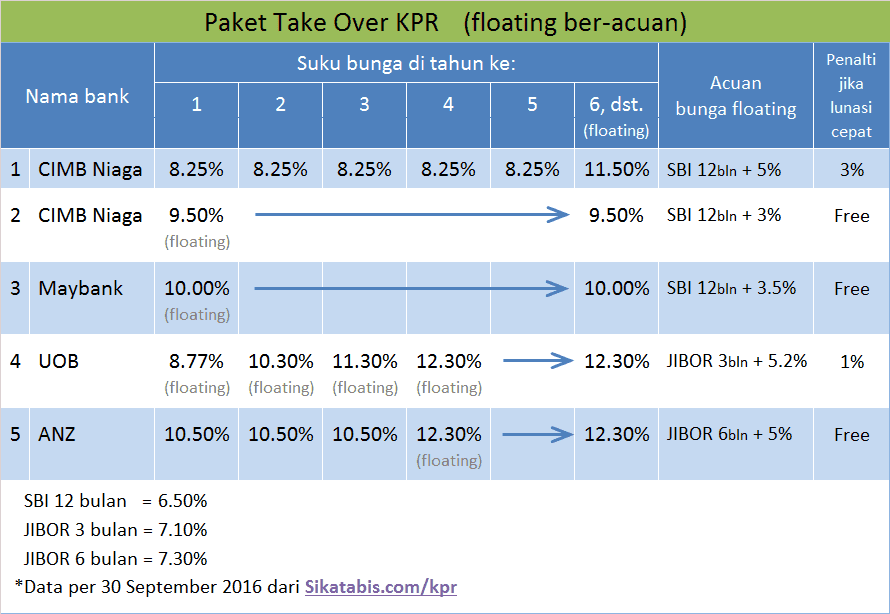

Simak goresan pena terbaru dari Penulis Tamu kami yang membahas laba KPR Bunga Floating, yang ringkasannya sanggup dilihat dalam tabel dibawah ini.

Kesimpulan

Naiknya bunga cicilan KPR ialah kemungkinan yang senantiasa harus siap dihadapi oleh peminjam. Namun, peminjam sanggup melaksanakan sejumlah langkah untuk mengatasi hal tersebut.

Semoga tips yang kami sampaikan diatas sanggup menjadi panduan yang bermanfaat bagi peminjam untuk menghadapi kemungkinan kenaikkan cicilan KPR dengan lebih damai dan tanpa rasa khawatir.

GRATIS Survei Bunga KPR – Paling Murah Di Bank Mana

Sumber https://duwitmu.com