Memasuki pertengahan tahun 2016 suku bunga KPR mulai memperlihatkan penurunan seiring turunnya BI rate. Kami melaksanakan survei ke sejumlah bank untuk melihat bank mana yang memperlihatkan suku bunga KPR paling murah. Hasilnya kami rangkum di artikel ini.

Tahun 2015 dan 2014 ialah tahun – tahun yang berat buat derma KPR alasannya ialah bunga naik cukup tinggi. Namun, sejalan makroekonomi yang membaik dengan tingkat inflasi yang terjaga, BI perlahan menurunkan BI rate beberapa kali sehingga mencapai 6.5% dari sebelumnya 7.5% yang tertinggi.

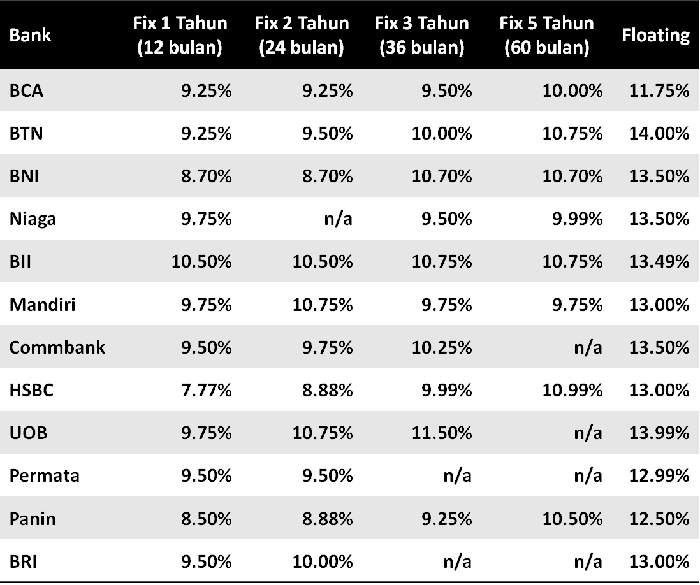

Hasil Survei Bunga KPR 2016

Dampaknya, suku bunga KPR mulai ikut turun. Terlihat dari hasil temuan kami di survei kali ini.

Bunga KPR 2016

Bank masih memperlihatkan bunga KPR fix yang menarik dan bersaing untuk periode 1, 2, 3 dan paling usang 5 tahun. Suku bunga fix yang rendah ini merupakan teaser untuk menarik peminjam mengambil KPR.

Semakin pendek masanya, bunga fix makin rendah. Periode 1 tahun lebih rendah bunganya dibandingkan 5 tahun.

Kita sanggup melihat bahwa masing – masing bank punya taktik sendiri. Ada yang mengatakan bunga terendah di periode pendek ( 1 dan 2 tahun), namun ada pula yang di periode panjang ( 5 tahun).

Saat survei, kami menemukan bahwa bunga fix terendah ditawarkan bank HSBC, kemudian diikuti Panin dan CIMB Niaga. Semuanya untuk periode 1 tahun.

HSBC terlihat memperlihatkan bunga yang paling menarik dibandingkan bank lain untuk periode bunga fix 1 dan 2 tahun. Ini cukup mengejutkan alasannya ialah bank asal Inggris ini sebetulnya merupakan pemain relatif gres di KPR.

Bunga floating terendah terdapat di BCA. Bank ini memang semenjak dulu populer paling rendah memperlihatkan bunga floating.

Namun, bank BUMN yang selama ini dikenal menawarkan bunga murah, ternyata tidak lagi. Bunga floating paling tinggi justru di bank BTN. Agak mengkhawatirkan alasannya ialah bank ini yang menjangkau rumah – rumah tipe kecil untuk masyarakat menengah ke bawah.

Suku Bunga KPR Termurah 2016

Jebakan Bunga Fix

Saat masa bunga fix berhenti, ketika itu peminjam akan dikenakan bunga floating (mengambang).

Masalahnya, tingkat bunga floating jauh lebih tinggi. Implikasinya, sehabis bunga fix selesai, peminjam sudah niscaya akan menghadapi lonjakan cicilan KPR.

Kondisi ini banyak tidak diantisipasi oleh peminjam. Banyak calon peminjam yang tergiur mencari bunga fix paling rendah, yang notabene ditawarkan untuk periode paling pendek.

Semakin cepat masa bunga fix, semakin cepat peminjam akan menghadapi kenaikkan cicilan.

Saat ini ada bank yang memperlihatkan fix 5 tahun. Ini merupakan pilihan menarik alasannya ialah Anda paling tidak sanggup duduk damai selama 5 tahun dengan bunga tetap.

Meskipun demikian banyak peminjam kurang suka mengambil bunga fix periode 5 tahun alasannya ialah tingkat bunganya paling tinggi dibandingkan periode bunga fix lainnya.

Ancaman Bunga Floating

Bunga floating ialah tingkat bunga yang peminjam akan hadapi at the rest of KPR. Setelah masa bunga fix selesai, bank memakai bunga floating ini hingga masa kredit selesai.

Bunga fix paling usang 5 tahun. Kalau mengambil kredit KPR 20 tahun, artinya selama sisa cicilan 15 tahun berikutnya, peminjam dikenakan cicilan dengan bunga floating.

Kondisi ini yang kurang diperhatikan oleh peminjam. Peminjam lebih terfokus pada teaser-nya, yaitu bunga fix.

Ada tiga hal dari bunga floating yang penting diketahui peminjam, yaitu:

- Bunga floating lebih tinggi dari bunga fix sehingga cicilan niscaya naik ketika cicilan pindah ke bunga floating

- Bunga floating sanggup berubah setiap saat sesuai kebijakan bank. Peminjam harus siap untuk perubahan cicilan setiap waktu.

- Tingkat bunga floating jarang diungkapkan secara transparan. Di iklan KPR, bank umumnya bunga fix, tapi tidak bunga mengambang.

Pengalaman kami, sifat bunga floating yang berubah-ubah itu yang paling menyulitkan. Pernah, tanpa pemberitahuan terlebih dahulu dari bank, cicilan KPR kami naik tajam alasannya ialah ternyata bunga floating-nya berubah.

Masalahnya, kita tidak tahu secara niscaya kapan bank akan merubah bunga KPR mengambang. Dalam perjanjian disebutkan bahwa bank berhak merubah bunga sesuai kebijakan bank.

Biasanya, bunga mengambang ini mengikuti pergerakkan BI rate. Jika BI rate sudah naik, maka sanggup dipastikan bunga mengambang KPR akan ikut naik.

Baca Juga: Cara Mengambil Kredit Pemilikan Tanah Terbaru

Menghindari Lonjakan Cicilan

Bagaimana menyiasati kondisi bunga floating yang berubah – ubah dan sanggup naik setiap ketika ?

Pertama, mengambil bunga fix yang paling panjang. Sejauh ini fix 5 tahun ialah yang paling lama. Selama itu Anda sanggup damai dari gejolak fluktuasi bunga.

Bank Mandiri salah satu yang memperlihatkan bunga fix 5 tahun paling rendah menurut survei kami.

Meskipun bunga fix 5 tahun lebih tinggi dibandingkan periode bunga fix yang lebih pendek, tapi kalau dibandingkan dengan tingginya kenaikkan cicilan alasannya ialah bunga floating, pilihan ini masih sangat layak untuk dipertimbangkan.

Anda sanggup pula mengambil KPR syariah yang mengatakan cicilan tetap selama tenor. Pernah dibahas dalam artikel “Apa itu KPR Syariah”.

Kedua, mengambil produk KPR yang semenjak awal, day one, sudah menerapkan bunga floating rate (tidak ada bunga fix), namun bunga floating yang diterapkan lebih rendah dibandingkan bunga floating yang umumnya dipakai oleh bank sehabis bunga fix selesai.

Contohnya, Bank Commonwealth memperlihatkan KPR Bebas dimana formula bunga sepanjang tenor ialah (floating rate – 2%). Misalnya, ketika ini floating 13.5% maka bunga KPR Bebas ialah 11.5% (13.5% – 2%).

Niaga juga punya produk yang memakai bunga floating semenjak awal dengan formula bunga floating (BI rate + 3%). Ini tidak mengecewakan rendah. Saat ini BI rate ada di 6.5%; artinya bunganya ialah 9.5%.

Sangat menarik sebetulnya produk – produk ini. Coba bandingkan dengan bunga floating yang rata-rata sudah diatas 13%.

Essentially dengan mengambil agenda KPR Bebas ini, plus-nya bunga KPR akan selalu dibawah bunga floating rate yang berlaku selama masa kredit, namun minus-nya tidak sanggup menikmati bunga fix yang lebih rendah (selama beberapa tahun).

Penjelasan lengkap baca di “Mengatasi Bunga Floating”.

Kesimpulan

Trend positif di bunga KPR terlihat memasuki paruh kedua 2016. Ini tentu saja hal yang menggembirakan bagi para peminjam KPR. Baik yang sudah meminjam atau yang berencana meminjam.

Namun, kembali lagi, menyerupai goresan pena – goresan pena kami terdahulu, bunga fix dan bunga floating perlu menjadi perhatian para peminjam.

Bunga floating itu teaser. Karena itu, jangan jadi fokus utama. Namanya teaser, niscaya akan cepat berlalu.

Fokus lah pada bunga floating yang akan membebani peminjam sepanjang masa derma KPR.

Sumber https://duwitmu.com