Refinancing KPR yaitu cara murah dan terbaik memanfaatkan rumah Anda untuk dana tunai yang bisa dipakai untuk investasi atau keperluan lain. Kenapa refinancing KPR ? Bagaimana proses melaksanakan refinancing rumah di 7 bank ? Ikuti pengalaman terbaik saya melaksanakan refinancing KPR rumah di 2019.

Meskipun banyak dari kita paham sekali pentingnya investasi, namun banyak menghadapi hambatan tidak ada uang untuk memulai investasi. Apalagi investasi di big ticket size menyerupai properti.

Saya pernah menghadapinya.

Saya ingin sekali melaksanakan investasi tetapi apa daya uang tidak ada. Sementara, saya tahu kondisi market layak untuk masuk melaksanakan investasi.

Kebetulan, saya punya teman yang aktif sekali berinvestasi, baik di properti maupun saham. Iseng, saya tanya ke dia, bagaimana cara beliau mencari sumber dana untuk investasi.

Dia sarankan, lakukan Refinancing KPR.

Apa itu Refinancing KPR

Refinancing KPR yaitu proses nasabah KPR mengajukan pemanis dana (top up) memakai agunan KPR yang masih berjalan (belum lunas). Tujuan refinancing mendapatkan dana tunai secara cepat dan gampang dari agunan pinjaman.

Kenapa menentukan Refinancing KPR Rumah ?

Pertama, proses refinancing relatif lebih gampang dan lebih cepat dibandingkan dengan pengajuan proteksi baru. Mungkin alasannya yaitu bank sudah mengenal dan tahu track-record proteksi sebelumnya.

Kedua, bunga refinancing KPR lebih murah dibandingkan mengambil, misalnya, kredit multiguna atau KTA. Karena melanjutkan proteksi KPR yang sudah ada.

Ketiga, dengan refinancing, Anda tidak perlu pindah jaminan ke bank. Pindah jaminan ke bank lain membutuhkan proses yang tidak gampang alasannya yaitu proteksi harus dilunasi dulu (Anda butuh dana talangan) biar dokumen jaminan bisa diambil.

Keempat, tenor proteksi refinancing kpr bisa panjang, paling tidak 10 sd 20 tahun. Berbeda dengan KTA dana tunai yang tenor paling usang 3 tahun atau maksimum 5 tahun, yang menciptakan plafon KTA tidak bisa besar dan cicilan per bulan cukup tinggi.

Bank Refinancing KPR

Ada 10 bank yang mendapatkan refinancing KPR Rumah dengan aneka macam akomodasi dan opsi.

BCA KPR Refinancing

Segala dilema pendanaan langsung Anda sanggup diselesaikan dengan menjaminkan Rumah, Ruko, atau Apartemen mengakibatkan KPR BCA Refinancing sebagai jalan keluar yang selalu bisa diandalkan.

KPR BCA Refinancing bisa dipakai untuk biaya kesehatan, pendidikan hingga pernikahan. KPR BCA Refinancing bebas penalti (kecuali untuk Suku Bunga Fix 3, 5 Tahun, Fix & Cap) untuk pelunasan baik sebagian dan seluruhnya.

BNI KPR Refinancing

BNI memperlihatkan refinancing lewat BNI GRIYA yang merupakan akomodasi pembiayaan konsumtif yang sanggup dipakai untuk Refinancing properti berupa rumah tinggal, villa, apartemen, k0nd0minium, rumah toko, rumah kantor, atau tanah kavling yang besarnya diubahsuaikan dengan kebutuhan pembiayaan dan kemampuan membayar kembali masing-masing pemohon.

BRI KPR Refinancing

KPR BRI memberikan solusi dan kemudahan berlaku untuk refinancing, dan top up. Persyaratan yaitu Mengisi formulir aplikasi KPR BRI; membuka rekening BRItama; Usia minimal 21 th/sudah menikah; Lokasi daerah tinggal/ lokasi bekerja/ usaha/ praktek debitur di kota dimana Kantor Cabang berada dan melampirkan dokumen kredit (copy KTP, copy KK, NPWP, pas foto suami/istri terbaru, surat keterangan honor dsb)

Mandiri KPR Refinancing

Di Bank Mandiri, produk ini disebut sebagai Mandiri KPR Top Up, yaitu penambahan limit kredit untuk sanggup berdiri diatas kaki sendiri KPR yang sudah berjalan minimal satu tahun, asalkan kolektibilitas (status pembayaran angsuran) berjalan lancar selama enam bulan terakhir. Adanya pemanis limit kredit memungkinkan Anda untuk memenuhi aneka macam kebutuhan lain.

Panin KPR Refinancing

Bank Panin mempunyai KPR X-TRA yang mengatakan Fasilitas kredit refinancing atas tanah dan bangunan, yang sudah atas nama calon debitur / istri / suami / anak / orang renta untuk segala kebutuhan konsumsi

Permata KPR Refinancing

Bank Permata memperlihatkan refinancing KPR untuk kebutuhan top up dana tunai dengan agunan KPR yang sudah ada. Apabila properti telah dijaminkan di PermataBank dan menginginkan pembiayaan pemanis atas akomodasi tersebut, Bank Permata memperlihatkan akomodasi top up lewat refinancing KPR.

Danamon KPR Top Up

Bank Danamon memperlihatkan aktivitas Top Up yang merupakan pemanis kredit yang diberikan kepada Nasabah KPR dengan tipe jaminan rumah / ruko / rukan / apartemen dalam kondisi 100% bangunan jadi. Periode top up sanggup dilakukan 1x dalam 24 bulan dan diperlakukan sebagai kredit pembiayaan baru.

Refinancing KPR CIMB Niaga

CIMB Niaga memperlihatkan refinancing KPR dengan melaksanakan Top Up proteksi KPR sehabis 1 tahun. Niaga mengatakan waktu proteksi hingga 25 tahun, sehingga jikalau dilakukan refinancing KPR maka tenor mengikuti ketentuan ini.

Cara Refinancing KPR

Apa cara dan langkah dalam mengajukan refinancing kpr rumah ?

#1 Menghubungi Bank KPR

Paling awal, saya menghubungi marketing yang dulu mengurus proteksi KPR saya. Saya utarakan rencana ingin mengajukan proteksi baru, top up, dengan agunan rumah yang ketika ini masih di KPR.

Marketing KPR menyebutkan permohonan saya bisa diajukan tetapi sebelum itu beliau perlu melihat status proteksi KPR saya. Setelah dicek, status proteksi KPR saya bersih, tidak pernah menunggak.

Bank biasanya tidak akan menyetujui KPR refinancing jikalau nasabah punya catatan kredit yang tidak bagus, contohnya sering menunggak. Karena itu, penting dipahami bahwa menjaga catatan track-record pembayaran yang elok itu sangat penting.

#2 Appraisal Rumah KPR

Langkah selanjutnya, bank meminta izin untuk melaksanakan evaluasi atas nilai tanah dan bangunan yang menjadi agunan KPR. Petugas akan tiba mengunjungi rumah saya.

Esensi refinancing KPR yaitu dalam appraisal rumah ini alasannya yaitu jikalau hasil appraisal ditemukan bahwa nilai rumah Anda stagnan, tidak naik, atau bahkan turun, Anda tidak akan bisa melaksanakan refinancing atau jikalau pun bisa, nilai proteksi gres yang diberikan bank berjumlah kecil.

Hal yang perlu diperhatikan yaitu berapa maksimum nilai top up dana tunai yang bisa diberikan bank.

Untuk menentukan nilai tersebut, proses penghitungan sebagai berikut:

- Nilai pasar jaminan ketika ini menurut hasil appraisal

- Nilai pokok proteksi KPR yang berjalan ketika ini

- Maksimum total proteksi yaitu 70% sd 80% dari nilai agunan.

- Top Up refinancing yaitu maksimum total proteksi dikurangi pokok proteksi yang masih berjalan ketika ini.

#3 Menyampaikan Dokumen Penghasilan Terbaru dan Pengecekan Sertifikat Jaminan

Setelah dilakukan appraisal, bank meminta dokumen penghasilan terbaru. Bank juga akan menghubungi kantor daerah bekerja untuk memastikan bahwa debitur masih bekerja.

Pada dasarnya, semua warta terkait debitur di update sesuai kondisi terkini.

Selain itu, bank akan meminta notaris untuk melaksanakan pengecekan ulang terhadap akta di BPN. Pengecekan akta dilakukan bank untuk memastikan bahwa akta belum dijaminkan ke forum lain.

Sebenarnya, soal ini agak mengherankan, kenapa ? Karena akta selama ini dipegang oleh bank semenjak proteksi KPR yang pertama diberikan, sehingga jikalau terjadi sesuatu dengan akta seharusnya bersumber dari bank.

Saat hal ini saya tanyakan ke bank, pihak bank bilang bahwa ini yaitu langkah kehati-hatian bank untuk memastikan bahwa akta masih valid dan belum dijaminkan ke pihak lain ketika proteksi top up diberikan.

#4 Bank Menentukan Nilai Top Up Refinancing

Setelah semua proses selesai, bank mengatakan warta jumlah total proteksi top up yang bisa diberikan. Bank kemudian menanyakan berapa tahun tenor proteksi gres akan diambil.

Ketentuan dari bank yaitu usia maksimum ketika proteksi lunas yaitu usia pensiun. Bisa 55 tahun atau 60 tahun, tergantung kantor dimana debitur bekerja.

Setelah menentukan masa tenor proteksi refinancing KPR, jumlah cicilan per bulan untuk proteksi refinancing dihitung. Cicilan yang gres ini digabung dengan cicilan yang berjalan ketika ini menentukan total cicilan per bulan.

Bank mempunyai kebijakan 30% penghasilan per bulan yaitu maksimum untuk pembayaran cicilan hutang (termasuk KPR dan hutang lainnya). Jika diatas 30%, bank meminta cicilan diturunkan.

Penurunan cicilan bisa dilakukan dengan aneka macam cara: (1) menurunkan plafon proteksi refinancing; (2) memperpanjang masa tenor pinjaman; (3) meminta diskon bunga ke bank.

#5 Penerbitan SPK

Setelah angka cicilan dan plafon proteksi disetujui oleh bank dan Anda, bank menerbitkan SPK, yaitu dokumen resmi penawaran proteksi ke calon debitur yang berisi plafon yang disetujui, bunga, masa proteksi dan biaya yang harus dibayar.

Jika debitur setuju, SPK harus ditandatangani oleh debitur dan disampaikan kembali ke bank. SPK mempunyai masa berlaku paling usang 3 bulan sehabis diterbitkan.

#6 Tanda Tangan Akad Perjanjian Pinjaman

Langkah terakhir yaitu penandatangan kesepakatan perjanjian proteksi KPR refinancing. Ini yaitu langkah sebelum pencairan pinjaman.

Tanda tangan kesepakatan dilakukan di depan notaris dan debitur dimana harus hadir pasangan (suami atau istri). Ini dilakukan untuk Anda yang tidak punya perjanjian pisah harta.

Setelah proses kesepakatan selesai, bank akan mencairkan proteksi ke rekening Anda. Biasanya dilakukan di hari yang sama dengan tanda tangan akad.

Pengalaman Saya Melakukan Refinancing KPR

Di 2019, saya melaksanakan refinancing KPR di salah satu bank swasta. Saya melaksanakan di bank yang sama dengan bank KPR saya ketika ini.

Tujuan saya yaitu mendapatkan dana top-up dari agunan KPR yang ada ketika ini. Karena proteksi KPR sudah berjalan cukup usang dan saya tahu ada kenaikkan nilai jaminan rumah saya.

Dari pengalaman melaksanakan refinancing KPR ini, ada beberapa hal yang bisa saya share:

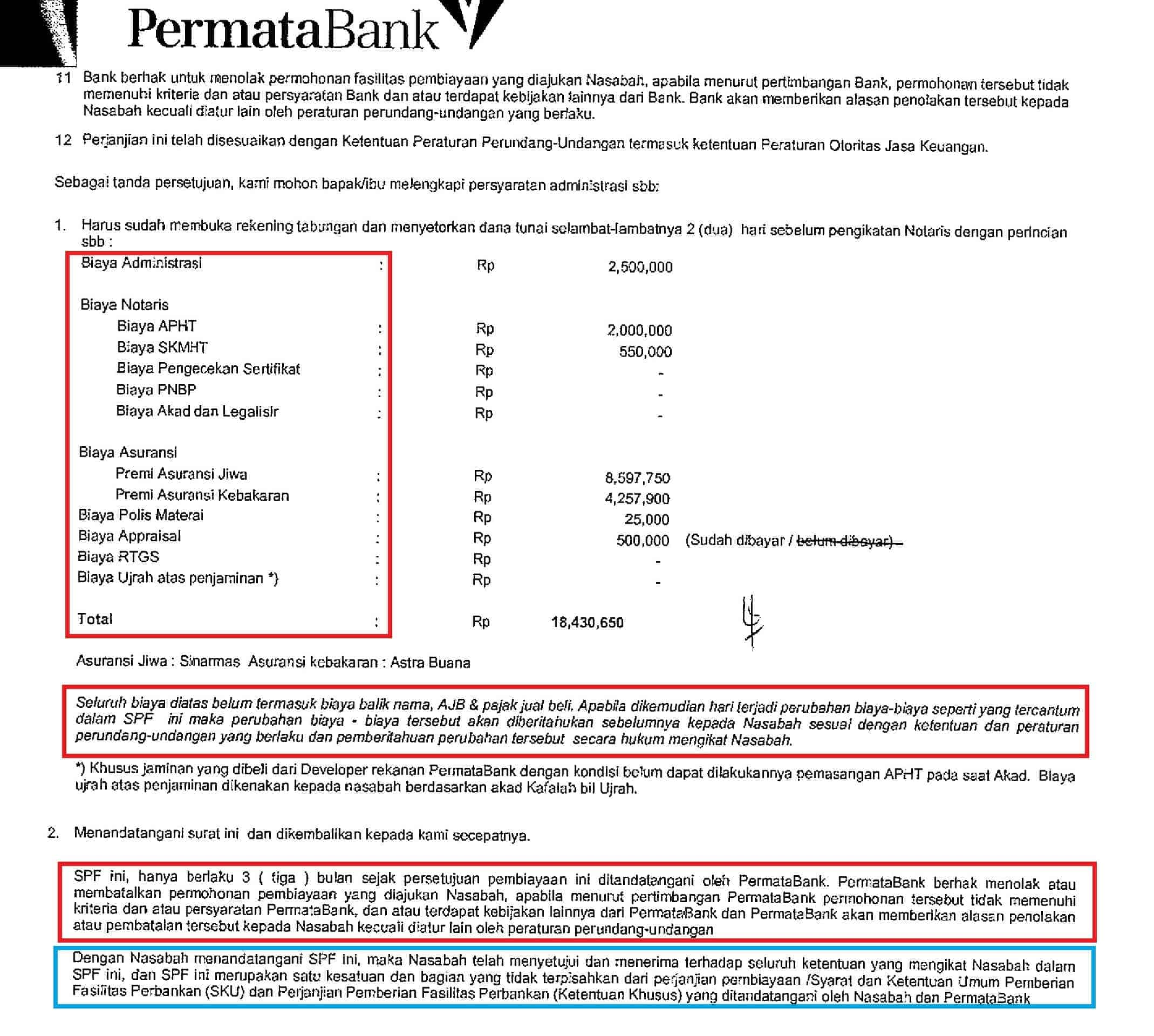

#1 Biaya Refinancing KPR

Berikut ini yaitu SPK atau surat penawaran dari bank ke saya.

Bisa lihat biaya yang harus dibayar ketika refinancing KPR, yaitu:

- Biaya Administrasi

- Biaya Notaris

- Biaya Asuransi

- Biaya Appraisal

Biaya paling besar yaitu biaya asuransi jiwa dan kebakaran. Untuk asuransi jiwa, besarnya premi terkait usia dan usang pinjaman. Makin renta dan makin usang tenor akan premi akan makin mahal.

Biaya notaris tidak terlalu mahal. Perlu bicara baik – baik dengan pihak bank biar biaya notaris bisa dinegosiasi.

Yang penting diperhatikan bahwa semua biaya untuk kredit ini harus Anda bayar dahulu sebelum kesepakatan perjanjian kredit. Makara perlu persiapan dana sebelum kesepakatan kredit dilakukan.

#2 Track Record Pembayaran Pinjaman KPR, Penting !

Hal yang bank lihat ketika saya mengajukan refinancing KPR yaitu catatan pembayaran di bank. Catatan pembayaran yang elok mengatakan bank keyakinan untuk mengatakan refinancing KPR ke saya.

Karena itu, penting sekali Anda mempunyai catatan pembayaran yang baik jikalau ingin mengajukan refinancing KPR di kemudian hari.

#3 Ajukan Diskon Bunga KPR

Jangan segan – segan mengajukan diskon bunga untuk refinancing KPR. Pengalaman saya, bank lebih terbuka untuk mengatakan diskon bunga di refinancing kpr dibandingkan ketika KPR pertama kali dulu.

Dugaan saya ini alasannya yaitu (1) bank sudah punya track-record, tahu kinerja pembayaran, sehingga berani mengatakan diskon bunga; (2) proses refinancing yang lebih singkat dan simpel menciptakan biaya pemrosesan lebih murah.

Karena itu, upayakan minta diskon bunga ketika pengajuan refinancing KPR.

#4 LTV Lebih Rendah Saat Refinancing KPR

Saat pengajuan, nilai proteksi ditentukan dari persentase (%) tertentu nilai jaminan. Prosentase tersebut disebut sebagai LTV atau Loan To Value.

Misalnya, bank menerapkan LTV 70% untuk refinancing KPR maka andaikata nilai jaminan Rp 1 M maka kredit KPR yang bisa diambil maksimum Rp 700 juta (70% dari Rp 1 M).

Nilai LTV ini berbeda – beda antara bank alasannya yaitu masing – masing punya kebijakan sendiri soal ini. Biasanya LTV Refinancing KPR lebih rendah dibandingkan KPR pertama.

Jika ingin mendapatkan proteksi refinancing KPR yang besar, Anda harus perundingan dengan bank untuk minta LTV lebih tinggi, contohnya ke 80%.

Kesimpulan

Refinancing KPR Rumah yaitu salah satu cara mendapatkan proteksi dana tunai dengan bunga lebih terjangkau dibandingkan KTA atau bahkan proteksi online dana cepat. Karena refinancing memanfaatkan jaminan agunan rumah yang nilainya sudah meningkat.

Tapi, kembali lagi ke semua pinjaman, tujuan mengambil proteksi refinancing KPR harus terperinci dan sebaiknya bukan untuk kebutuhan konsumsi. Refinancing KPR cocok jikalau Anda ingin beli properti atau investasi aset lain yang nilai meningkat dalam jangka panjang.

Sumber https://duwitmu.com