Penolakan donasi KTA, Kartu Kredit atau KPR adalah kewenangan bank. Masalahnya, bank tidak mau membeberkan alasan penolakan tersebut. Berikut ini 16 kemungkinan alasan donasi KTA, KPR, Kartu Kredit ditolak Bank.

Bank tidak pernah menawarkan klarifikasi secara detail kenapa sebuah donasi ditolak. Itu kebijakan umum.

Anda niscaya geram!

Ditolak saja sudah kaget. Apalagi ditolak tanpa penjelasan.

Peminjam senantiasa merasa bahwa semua syarat sudah dipenuhi dan punya kemampuan membayar cicilan.

Kenapa ditolak!

Kemarahan tersebut kadang makin memuncak ketika sedang membutuhkan dana mendesak.

Tidak membeberkan kenapa suatu aplikasi ditolak yaitu lantaran bank kemungkinan besar ingin menghindari manipulasi dalam pengajuan kredit.

Dengan tahu alasan penolakan secara spesifik, peminjam bisa melaksanakan perubahan info atau hal lain semoga pinjamannya disetujui.

Namun, tidak semua penolakan tersebut dikarenakan manipulasi data atau informasi. Ada hal – hal yang disebabkan oleh kelalaian peminjam dalam menawarkan informasi dan dokumen.

Menimbang banyak yang lalai dalam proses pengajuan kredit, saya berupaya merangkum alasan – alasan yang kemungkinan menjadikan ditolaknya pengajuan kredit. Baik itu KTA, Kartu Kredit atau KPR.

Rangkuman ini disusun menurut wawancara dengan karyawan bank dan pengalaman orang-orang yang pernah ditolak pinjamannya.

Dengan paham alasan – alasan ini, peminjam bisa meneliti dan mempersiapkan diri dengan lebih baik semoga pengajuan kredit mereka disetujui.

Tidak ada jaminan 100% akan disetujui. Namun, paling tidak dengan persiapan yang baik, kemungkinan disetujui lebih tinggi.

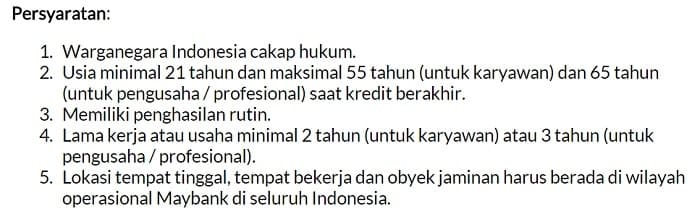

#1 Tidak Memenuhi Syarat

Bank tetapkan persyaratan minimum seseorang bisa pengajuan pinjaman.

Ketentuan ini tercantum di formulir atau brosur pinjaman.

Anda harus memenuhi sejumlah persyaratan kredit semoga bisa diproses pengajuannya.

Secara umum, penolakan lantaran alasan ini yaitu sebagai berikut:

- Gaji dibawah ketentuan. Misalnya, peminjam mempunyai honor Rp 2juta/bulan sementara ketentuan minimum honor Rp3 juta/bulan.

- Usia tidak masuk dalam rentang minimum dan maksimum. Keetentuan usia minimum terkait legalitas (bisa berindak secara hukum) , sementara usia maksimum terkait kepastian penghasilan (belum pensiun).

- Peminjam berdomisili di luar wilayah operasional bank. Sehingga bank tidak bisa memproses pengajuan di lokasi diluar wilayah bank.

Makanya, pastikan memang sudah memenuhi persyaratan ini ketika mengajukan kredit. Percuma buang waktu kalau sudah tahu tidak memenuhi kriteria awal tetapi tetap mengajukan pinjaman.

#2 Dokumen Salah

Calon debitur wajib memberikan sejumlah dokumen ketika mengajukan kredit. Misalnya, KTP, slip honor dan kartu kredit.

Jika dokumen tersebut tidak disertakan, bank akan menolak pinjaman. Pengumpulan dokumen yaitu tahap pertama dalam proses kredit.

Tidak hanya dokumen saja tetapi validitasnya juga akan dilihat.

Bank akan menolak nasabah dengan dokumen yang diduga palsu atau sudah habis masa berlakunya. Contohnya KTP yang sudah tidak berlaku lagi, slip honor bukan dari perusahaan daerah bekerja ketika ini.

#3 Data Palsu

Informasi dan dokumen yang disampaikan oleh calon peminjam akan dievaluasi kebenaran dan validitasnya.

Jika dalam proses tersebut ditemukan bahwa peminjam memberikan data yang tidak akurat atau palsu, bank akan eksklusif menolak aplikasinya.

Bank menerapkan proses verifikasi dokumen yang cukup ketat untuk mengidentifikasi calon peminjam badung yang berupaya mengelabui dengan menawarkan data palsu.

Jika sudah pernah tertangkap memasukkan data atau informasi palsu, calon peminjam akan masuk dalam daftar black-list. Siapa yang masuk dalam daftar black-list akan cenderung tidak diterima pengajuannya lantaran dianggap punya huruf yang kurang baik.

Oleh lantaran itu, jangan sesekali berupaya memakai informasi, dokumen atau data palsu. Kecuali kalau memang niatnya sudah jelek. Tapi kecanggihan teknologi ketika ini menciptakan upaya pemalsuan data dan informasi bisa dengan gampang dideteksi oleh pihak bank.

#4 Tidak Bisa Dihubungi

Setelah data dan dokumen lengkap, bank menghubungi calon debitur.

Tujuan menghubungi ini yaitu melaksanakan verifikasi dan memastikan bahwa pihak tersebut memang mengajukan kredit.

Dalam banyak kasus, bank menemukan pengajuan kredit fiktif, yaitu pengajuan bukan dilakukan oleh pihak terdapat dalam dokumen.

Oleh alasannya itu, bank akan menolak calon debitur yang tidak bisa dihubungi.

Selain untuk menghindari pengajuan kredit fiktif, bank ingin memastikan bahwa nasabah bisa dihubungi semenjak awal.

Sekarang saja bank sudah sulit menghubungi, bagaimana nanti kalau muncul masalah. Itu prinsipnya kenapa donasi yang debiturnya sulit dihubungi tidak diproses.

#5 Tempat Bekerja Salah

Apabila pekerjaan dan daerah bekerja peminjam tidak bisa diverifikasi, aplikasi sudah niscaya ditolak.

Ini dalam rangka memastikan bahwa peminjam punya sumber penghasilan untuk membayar kewajiban cicilan.

Pastikan bahwa mempunyai pekerjaan yang bisa dijadikan bukti sebagai source of repayment (SOR) untuk melunasi pinjaman. Pastikan pula bahwa no telpon daerah bekerja memang bisa dihubungi.

#6 Lokasi Usaha Tidak Ada

Buat yang statusnya pengusaha, peminjam wajib mempunyai perjuangan yang jelas.

Jika menurut verifikasi, lokasi perjuangan tidak ditemukan atau ditemukan tapi bukan milik calon peminjam, pengajuan kredit ditolak.

Ada banyak cara verifikasi yang dilakukan untuk memastikan hal ini. Tidak hanya dengan tiba ke daerah usaha.

Pastikan Anda menawarkan alamat perjuangan yang terperinci dan bisa ditemukan oleh pihak surveyor bank. Jangan menawarkan alamat yang kurang jelas.

#7 Penghasilan Kecil

Berdasarkan informasi dari peminjam mengenai jumah penghasilannya, bank mengkaji serta meverfikasi jumlah penghasilan tersebut.

Jadi bank tidak serta merta mendapatkan informasi gaji. Dilakukan proses verifikasi yang cukup ketat.

Jika sehabis diverifikasi, bank menemukan bahwa jumlah penghasilan dibawah ketentuan minimum, pengajuan akan ditolak.

Oleh lantaran itu, pada ketika pengajuan, calon peminjam harus memastikan bahwa jumlah penghasilannya memadai untuk membayar cicilan pinjaman. Jika diperlukan, bisa menambahkan penghasilan lainnya guna menerangkan adanya sumber penghasilan untuk membayar kewajiban cicilan.

#8 Telp Rumah Tidak Bisa Dihubungi

Nomer telpon rumah merupakan salah satu kontak yang diminta.

Meskipun tidak semua mewajibkan, beberapa forum keuangan meminta pencantuman nomer telpon rumah.

Nomer telpon rumah yang dicantumkan harus bisa dihubungi. Apabila tidak bisa, kemungkinan aplikasi tidak lanjut ke tahap berikutnya.

#9 Tempat Tinggal Tidak Ditemukan

Lokasi rumah domisili calon debitur yaitu hal yang niscaya akan dicek. Ini merupakan persyaratan penting dalam pinjaman.

Karena semua surat menyurat dan pemberitahuan dilakukan melalui alamat domisili.

Jika pengecekan tidak berhasil menemukan lokasi daerah tinggal calon peminjam sesuai yang ditulis, bank biasanya akan menolak aplikasi pinjaman.

Pastikan bahwa domisili diberikan dengan alamat yang lengkap sehingga kalau bank melaksanakan pengecekan bisa menemukannya.

#10 Informasi Negatif

Dalam proses verifikasi, banyak sumber informasi yang dimintai keterangan. Ini cuilan dari penilaian huruf peminjam.

Sumber informasi itu bisa teman, saudara, atau keluarga yang ditemui oleh pihak bank dalam proses verifikasi.

Jika ditemukan informasi negatif mengenai calon peminjam, pihak bank sangat mungkin menolak. Misalnya, informasi bahwa peminjam pernah punya catatan yang buruk dalam hal hutang atau dikejar – kejar penagih hutang.

#11 Kemampuan Bayar

Dari hasil verifikasi jumlah penghasilan, bank menghitung dan mengevaluasi apakah debitur mempunyai sumber pembayaran yang cukup untuk melunasi donasi sempurna waktu.

Bank punya kebijakan bahwa maksimum cicilan donasi dihentikan melebihi prosentase tertentu, contohnya 30%, dari penghasilan bulanan.

Jika menurut analisa ditemukan bahwa porsi cicilan terhadap penghasilan diatas batas yang ditentukan oleh bank, maka pengajuan kemungkinan besar ditolak.

Menghadapi kemungkinan ini, cara menghadapinya yaitu (1) menurunkan jumlah donasi semoga cicilan turun; (2) memperpanjang masa donasi semoga cicilan juga turun; atau (3) menawarkan suplemen penghasilan lain semoga porsi cicilan terhadap penghasilan bisa naik.

#12 Jaminan Tidak Layak

Untuk kredit KPR, bank melaksanakan penilaian ulang (appraisal) jaminan rumah. Akan dievaluasi apakah jaminan tersebut layak untuk diterima oleh bank.

Bank mempunyai kebijakan mengenai jaminan yang layak. Misalnya, bukan lokasi banjir, bukan sengketa, tidak dibawah jaringan listrik sutet dan lain – lain.

Jika hasil appraisal memperlihatkan bahwa jaminan tidak sesuai atau melanggar kebijakan, maka jaminan tidak akan diterima shingga pengajuan dengan sendirinya akan ditolak.

Oleh lantaran itu, penting memastikan bahwa kondisi jaminan memang layak untuk diajukan ke bank.

Memang Anda tidak bisa tahu niscaya kebijakan bank. Namun, Anda bisa memperkirakan memakai common senses apakah jaminan Anda tersebut layak atau tidak.

#13 Nilai Jaminan Kecil

Dalam donasi dengan jaminan, ibarat KPR, nilai donasi dihitungan menurut prosentase tertentu dari nilai jaminan.

Dengan kata lain, nilai jaminan hasil penilaian oleh pihak appraisal menentukan jumlah donasi yang diberikan oleh bank.

Nilai donasi terhadap nilai jaminan disebut sebagai Loan to Value (LTV). Sesuai ketentuan Bank Indonesia, maksimum LTV yaitu 70% untuk rumah ukuran > 70 m2.

Misalnya, nilai jaminan (berdasarkan appraisal) Rp 100 juta, maka jumlah donasi maksimum yang diberikan yaitu Rp 70 juta.

Jika nilai jaminan rendah, dampaknya yaitu nilai kredit yang bisa diberikan oleh bank rendah. Sehingga Anda harus membayar uang muka donasi lebih besar.

Meskipun tidak secara eksklusif menolak, namun nilai jaminan yang rendah bisa menciptakan donasi tidak jadi diambil lantaran tidak ada dana untuk menambah uang muka guna membeli rumah.

#14 Keluarga Tidak Bisa Dihubungi

Salah satu info yang dicantumkan yaitu informasi soal keluarga dekat. Sering disebut sebagai keluarga yang tidak tinggal serumah dalam lembar pengisian aplikasi pinjaman.

Keluarga akrab yaitu kontak penting yang diharapkan oleh bank pada ketika – ketika tertentu.

Jika keluarga akrab yang disebutkan tidak bisa dihubungi, kemungkinan besar aplikasi ditolak.

Untuk itu menentukan pencantuman keluarga akrab harus dipertimbangkan dengan baik. Jangan menawarkan sahabat sebagai keluarga terdekat lantaran akan ditolak oleh bank dalam proses verifikasi.

Pastikan info keluarga akrab yaitu valid.

#15 Catatan Buruk SID

Semua sejarah donasi di perbankan Indonesia dicatat di Bank Indonesia. Pencatatannya disebut Sistem Informasi Debitur (SID).

Dalam SID terlihat track record seseorang dalam melaksanakan peminjaman. Karakter nasabah dalam pembayaran terlihat dengan jelas.

Jika hasil SID memperlihatkan sikap pembayaran yang buruk, contohnya pernah menunggak, bank tidak akan mau menawarkan kredit selanjutnya.

Itu sebabnya dalam melaksanakan pinjaman, Anda harus melakukannya dengan baik. Karena ketidakpatuhan dalam pembayaran akan tercatat di system perbankan, yang akan mempengaruhi pengajuan donasi Anda di masa depan.

Jika memang merasa terdapat kesalahan dalam pencatatan data di SID, contohnya donasi yang sudah lunas tapi masih dianggap punya tunggakan pinjaman, Anda bisa melaporkan dengan bukti – buktinya kepada BI untuk koreksi.

Pastikan bahwa data donasi di SID akurat.

#16 Dokumen Jaminan Tidak Lengkap

Jaminan yang diberikan ke bank membutuhkan dokumen legalitas.

Dalam donasi yang memakai agunan, contohnya KPR, bank akan memastikan bahwa legalitas dokumen jaminan sudah lengkap. Tidak hanya lengkap, tetapi juga keaslian dokumen ikut dicek oleh bank.

Jika dokumen jaminan tidak lengkap atau diduga palsu, kemungkinan donasi ditolak.

Oleh lantaran itu, pastikan bahwa dokumen – dokumen legalitas jaminan sudah memenuhi syarat.

Baca Juga: 10 Perbedaan Kredit Tanpa Agunan vs Pinjaman Online

Kesimpulan

Anda bisa melihat bahwa banyak kemungkinan yang menjadikan pengajuan kredit ditolak oleh bank. Karena itu, perlu persiapan yang matang sebelum mengajukan pinjaman.

Pastikan informasi yang diisi dan dokumen yang disampaikan bisa dipertanggungjawabkan dan divalidasi oleh bank. Ingin tahu lebih jauh, silahkan baca Pinjaman di KPR, KTA atau Kartu Kredit.

GRATIS Panduan Cara Praktis Mengambil KPR

Sumber https://duwitmu.com