Hadirnya BPJS dengan premi murah dan manfaat luas menimbulkan pertanyaan ‘apa masih perlu punya asuransi kesehatan swasta?’ Penelusuran saya menemukan masing – masing punya kelebihan dan kekurangan.

Pahami dulu, kemudian pilih yang paling sesuai dengan kebutuhan. Yang penting, wajib punya proteksi kesehatan lantaran biaya berobat mahal dan semakin mahal.

Artikel yang paling banyak dikunjungi dan dikomentari di blog ini yaitu soal Asuransi Kesehatan. Semua sepertinya sadar bahwa biaya sakit itu mahal. Orang berupaya mencari proteksi kesehatan yang memadai dengan premi terjangkau.

Pemerintah kita sepertinya sadar akan hal itu (baru kini ?). Makanya BPJS Kesehatan diluncurkan, yang merupakan asuransi kesehatan milik pemerintah yang bertujuan memproteksi seluruh masyarakat dengan premi terjangkau. Kalau dulu ada PT Askes, yang terbatas hanya untuk pegawai negeri dan ABRI, kini BPJS melanjutkannya dengan coverage lebih luas untuk seluruh masyarakat.

Kalau begitu, apa masih perlu ikut asuransi kesehatan swasta? Buat kita yang bukan pegawai negeri atau bukan karyawan yang tidak punya fasilitas kesehatan dari kantor, asuransi kesehatan yaitu pilihannya selama ini.

Mana yang lebih baik, BPJS atau asuransi kesehatan swasta, menyerupai Allianz, Manulife dan perusahaan asuransi lain?

Sebelum mengambil keputusan, ada baiknya kita pahami dan kaji dengan secama dulu. Apa itu BPJS, bagaimana manfaatnya, dan apa saja kesulitannya. Setelah sanggup citra lengkap, gres kita bisa mengambil keputusan. Ingin tetap punya asuransi kesehatan atau pindah ke BPJS.

BPJS Kesehatan

BPJS Kesehatan, mulai beroperasi 01 Januari 2014, yaitu tubuh publik yang menyelenggarakan kegiatan Jaminan Kesehatan. Ini sesuai amanat UU BPJS Kesehatan, yaitu UU 40 tahun 2004 wacana Sistem Jaminan Sosial Nasional dan UU 24 tahun 2011 wacana Badan Penyelenggara Jaminan Sosial.

Peserta BPJS yaitu setiap orang, termasuk orang asing yang bekerja paling singkat enam bulan di Indonesia, yang telah membayar iuran. Pada dasarnya, semua orang, entah bekerja, karyawan, pengusaha atau bahkan pengangguran, serta keluarganya, bisa menjadi akseptor BPJS, asalkan membayar iuran.

Jaminan kesehatan ini sanggup diberikan oleh perusahaan untuk karyawannya beserta keluarga atau individual yang mengambil untuk sendiri dan keluarganya.

Untuk menjamin masyarakat tidak mampu, pemerintah memutuskan PBI, yaitu akseptor BPJS Kesehatan bagi fakir miskin dan orang tidak bisa (sesuai UU SJSN) yang iurannya dibayari oleh pemerintah.

BPJS memperlihatkan manfaat sebagai berikut:

- Pelayanan Promotif, Preventif yaitu: penyuluhan, Imunisasi (BCG, DOT-HB, Polio dan Campak), Keluarga Berencana (kontrasepsi, vasektomi dan tubektomi) dan skrining kesehatan (selektif).

- Pelayanan Kuratif dan Rehabilitatif, termasuk obat dan materi medis, yaitu (1) Rawat Jalan dengan dokter seorang mahir dan subspesialis, dan (2) Rawat Inap di ruang intensif dan non intensif.

- Manfaat Non Medis meliputi fasilitas dan ambulans.

Pendaftaran jaminan kesehatan nasional ini sanggup dilakukan secara online. Cara mendaftar online dan persyaratan terbaru sanggup dilihat di website BPJS.

Setelah membayar iuran dan resmi diterima, akseptor menerima kartu jaminan kesehatan. Tersedia hotline di setiap kota untuk melayani peserta.

Manfaat BPJS kesehatan terkini, termasuk penyakit yang tidak dijamin, bisa lihat selengkapnya disini. Syarat, cara registrasi dan no telpon hotline BPJS lihat disini.

Keunggulan BPJS

Terdapat sejumlah keunggulan BPJS dari asuransi kesehatan swasta. Apa saja itu?

#1 Iuran Super Murah

Berapa preminya? Jangan kaget ya. Premi atau iuran ditentukan kelas yang diambil, tidak ada perbedaan berdasarkan umur dan jenis kelamin. Iuran BPJS kesehatan 2014 per bulan adalah sebagai berikut:

Misal, asuransi kesehatan BPJS untuk keluarga 3 orang (ayah, ibu dan anak), cukup bayar kurang dari Rp 180 ribu per bulan untuk kelas kamar I.

Dibandingkan premi asuransi kesehatan swasta, iuran BPJS sangat murah. Premi asuransi kesehatan murni (tanpa investasi, premi hangus) paling tidak tarifnya sekitar Rp 300 sd Rp 500 rb per orang per bulan. Apalagi kalau unit link, premi bisa lebih mahal lagi, bisa 800 sd 1 juta per orang per bulan.

BPJS tidak membedakan besaran premi berdasarkan umur, jenis kelamin serta status merokok. Ini berbeda dengan asuransi kesehatan. Dalam asuransi kesehatan, semakin bau tanah umur, premi akan makin mahal. Ada pula perbedaan premi antara laki dan wanita serta status merokok.

#2 Manfaat Kesehatan yang Dijamin

Tidak hanya iuran yang lebih murah. Manfaat BPJS bagi akseptor lebih lengkap dari asuransi kesehatan. Berikut manfaat yang diberikan BPJS:

- Rawat Inap,

- Rawat Jalan,

- Kehamilan dan Melahirkan. Persalinan dengan operasi caesar termasuk yang ditanggung .

- Optik/Kacamata.

Coba cek apa ada asuransi kesehatan yang menyediakan manfaat selengkap itu. Umumnya, asuransi kesehatan hanya menyediakan rawat inap.

Kalaupun ada asuransi kesehatan yang memperlihatkan komplemen fasilitas, preminya selangit. Misalnya, ada asuransi kesehatan yang menyediakan rawat jalan, namun tidak mengganti 100% karena nasabah harus membayar sendiri sebagian tagihan biaya rawat jalan.

#3 Tidak Ada Pre – Existing Condition

Jika punya penyakit bawaan, apa penyakit tersebut ditanggung oleh asuransi kesehatan? Tidak. Ini yang disebut pre-existing condition.

Itu sebabnya dalam asuransi kesehatan pemeriksaan medical check-up menjadi wajib serta historis data kesehatan akseptor dan keluarganya wajib disertakan.

Beberapa asuransi kesehatan mencari jalan tengah, yaitu pre-exisiting condition diterima dengan syarat, yaitu khusus penyakit ini gres ditanggung 2 tahun kemudian semenjak masuk sebagai akseptor asuransi. Jadi, contohnya saat masuk sudah menderita diabetes, maka klaim penyakit diabetes gres bisa dibayarkan oleh asuransi dua tahun lagi.

BPJS tidak mengenal pre-existing condition. Semua penyakit ditanggung, termasuk penyakit yang sudah ada sebelum akseptor bergabung. Buktinya, tidak adanya medical check up dalam pendaftaran BPJS.

#4 Tanpa Medical Check-Up

Proses registrasi BPJS kesehatan sangat simpel dan mudah. Isi formulir secara online, cukup dengan data pribadi semua akseptor (bapak, ibu dan anak-anak). Tidak perlu data kesehatan. Setelah itu, bayar iuran ke virtual account bank. Selesai. Ambil kartu identitas BPJS di kantor yang sudah ditunjuk.

Medical check up tidak diperlukan. Data kesehatan tidak ditanyakan.

Ini membedakan dengan proses di asuransi kesehatan swasta, yang membutuhkan data kesehatan akseptor dan keluarga terdekat (orang bau tanah dan saudara) serta harus disertai medical check-up.

Full cashless. Dalam BPJS, selama ikut kelas kamar yang sesuai dan patuh prosedur, akseptor tidak perlu membayar sepeser pun. Jika merubah kelas kamar, sehingga biayanya lebih tinggi dari seharusnya, kelebihan biaya ditanggung peserta.

#5 Tidak Ada Batasan Plafond

Dalam asuransi kesehatan terdapat plafond atau limit manfaat. Misalnya, batasan berapa hari maksimum rawat inap di rumah sakit, kemudian biaya dokter, biaya obat serta lab, dan biaya – biaya lainnya yang punya batasan jumlah maksimum yang ditanggung asuransi kesehatan.

Jika tagihan dari rumah sakit melebihi plafond atau limit, kelebihan tersebut tidak diganti oleh asuransi. Cara menghitung plafond ada bermacam – macam, ada yang plafond per penyakit (tidak ada batasan tahunan), ada yang plafond tahunan.

Dalam BPJS, merujuk pada buku panduan, tidak ada plafond atau batasan biaya penggantian. Selama mengikuti mekanisme dan memakai kelas kamar yang ditentukan, semua biaya pengobatan ditanggung oleh BPJS.

Kelebihan ini saya lihat akan sangat membantu untuk menghadapi penyakit – penyakit kronis, menyerupai stroke, kanker atau basuh darah yang biayanya terang tidak kecil.

Ini masalah nyata. Ibu dari suami keponakan saya dirawat lantaran stroke selama sebulan di sebuah rumah sakit pemerintah di bilangan Jakarta Selatan. Tagihan rumah sakit yaitu Rp 30 juta, tapi lantaran memakai BPJS, ia cukup membayar Rp 5 juta dan itu pun lantaran kenaikkan kelas kamar (jika kamar tidak berubah, Gratis!).

Tantangan BPJS Kesehatan

Tidak fair kalau tidak membahas tantangan dan kesulitan memakai BPJS.

#1 Prosesnya Lebih Panjang

Dalam BPJS berlaku sistem acuan berjenjang. Anda tidak bisa serta – merta eksklusif tiba ke rumah sakit. Ujug – ujug langsung ke dokter spesialis. It’s big NO NO di BPJS.

Peserta harus tiba dulu ke fasilitas kesehatan tingkat pertama (faskes I), yaitu puskesmas, klinik atau dokter keluarga, yang sudah ditunjuk oleh BPJS. Fasilitas kesehatan tingkat pertama mendiagnosa dan memperlihatkan acuan kepada akseptor untuk ke rumah sakit yang kerjasama dengan BPJS.

Keputusan acuan sepenuhnya ditangan faskes tingkat I. Bukan di tangan peserta. Walaupun akseptor ingin dirujuk ke rumah sakit tertentu, mungkin lantaran sudah langganan dengan dokternya, selama fasilitas kesehatan tingkat pertama tidak memberikan, maka tidak bisa.

Begitu pula dengan tindakan perawatan. Misalnya, meskipun menanggung persalinan dengan operasi caesar, BPJS akan mengganti bila memang itu acuan dari dokter yang menangani bahwa akseptor harus melahirkan dengan operasi. Tapi, kalau akseptor yang meminta operasi, BPJS tidak akan mengganti, hanya mengganti senilai persalinan normal.

Apakah akseptor bisa minta acuan ke sembarang puskesmas atau klinik asalkan sudah kerjasama dengan BPJS ? Tidak bisa. Fasilitas kesehatan pertama yang bisa dipakai hanya yang sudah ditunjuk BPJS untuk akseptor tersebut.

Kalau merasa tidak cocok, dengan faskes I yang sudah ditunjuk, sesudah tiga bulan gres bisa minta dirubah ke BPJS.

Bagaimana bila sedang diluar kota? Harus tetap ke faskes I, yang sudah ditunjuk. Agak aneh, tapi itulah persyaratannya sekarang.

Bagaimana jika kondisi gawat darurat, yang butuh pertolongan segera? Ada exceptions. Pengecualian.

Untuk gawat darurat, hukum ini tidak berlaku dan akseptor bisa eksklusif ke rumah sakit tanpa perlu rujukan. Bahkan ke rumah sakit yang belum kerjasama dengan BPJS bisa untuk kondisi gawat darurat. Tapi, mesti diingat, BPJS memutuskan kriteria untuk bisa diklasifikasikan kondisi gawat darurat.

Proses yang berbelit ini berbeda langit dan bumi dengan asuransi kesehatan. Dalam asuransi kesehatan tidak ada sistem acuan berjenjang. Peserta bisa eksklusif ke rumah sakit mana saja untuk rawat inap. Prosesnya jauh lebih sederhana dan cepat. Anda bisa buktikan bagaimana cepat dan mudahnya proses klaim di asuransi kesehatan swasta, terutama yang sudah ternama dan besar, yaitu Manulife dan Allianz.

#2 Bersiap dengan Antrian

Sebagai jaminan kesehatan nasional, akseptor BPJS banyak. Datang dari banyak sekali kalangan, baik pegawai negeri, swasta, bekerja maupun tidak, serta anggota keluarganya. Preminya yang murah juga menjadi daya tarik.

Akibatnya, antrian di rumah sakit tidak terhindarkan. Saya membaca di banyak media bahwa salah satu keluhan utama yaitu panjangnya antrian di rumah sakit saat memakai fasilitas kesehatan BPJS.

Antrian ini jadi persoalan saat kita dalam kondisi emergency.

#3 Tidak Semua Rumah Sakit Kerjasama

Tidak semua rumah sakit mendapatkan BPJS. Rumah sakit swasta banyak yang belum kerjasama dengan BPJS. Kalau tidak kerjasama, akseptor tidak bisa memakai jaminan kesehatan di rumah sakit tersebut.

Itu sebabnya saya beberapa kali melihat sobat dan saudara, yang meskipun pegawai negeri, namun mereka tetap mengeluarkan uang cukup besar untuk biya pengobatan dan rawat inap. Yang mana biaya itu seharusnya gratis buat mereka yang pegawai negeri lantaran dijamin oleh BPJS.

Ketika saya tanya “kenapa bisa begitu?” Mereka jawab “rumah sakit yang jadi kepercayaan saya dan istri tidak kerjasama dengan BPJS. Kebetulan ini yaitu RS Swasta”. Lalu ada pula yang bilang, “dokter langganan anak saya hanya praktek di rumah sakit, yang kebetulan tidak kerjasama dengan BPJS”.

Daftar rumah sakit di seluruh Indonesia yang kerjasama dengan BPJS kesehatan bisa lihat disini.

Ini berbeda dengan asuransi kesehatan swasta. Jika Anda lihat di asuransi kesehatan swasta, intinya mendapatkan klaim dari semua rumah sakit, termasuk yang belum kerjasama. Bedanya, kalau belum kerjasama, pembayaran klaim dilakukan cara reimbursement (peserta membayar duluan), sedangkan yang sudah kerjasama, pembayaran cukup dengan kartu (cashless).

Memang untuk kondisi gawat darurat, BPJS memperbolehkan perawatan di rumah sakit yang belum kerjasama. Setelah kondisi gawat darurat diatasi, akseptor akan segera dirujuk ke fasilitas kesehatan yang berhubungan dengan BPJS. Tentu saja, kriteria gawat darurat dari BPJS harus dipenuhi.

#4 Biaya Rumah Sakit yang Tidak Diganti

Ini kondisi yang banyak dikeluhkan akseptor BPJS, yaitu penggantian tidak penuh meskipun sudah mengikuti ketentuan kelas kamar, atau penggantian obat dilakukan secara sedikit demi sedikit (tidak sekaligus). Untuk bisa menganalisanya, kita perlu tahu bagaimana proses penggantian biaya oleh BPJS ke pihak rumah sakit.

Berbeda dengan asuransi kesehatan, BPJS tidak mengenal plafond. Jadi, dengan pihak rumah sakit, BPJS sudah setuju diawal mengenai besaran tarif berdasarkan pada diagnosa penyakit dan ketentuan tindakan serta obat yang mesti digunakan. Besar tarif tetap, apapun dan berapapun tindakan medis yang dilakukan. Sistem paket tarif ini disebut INA CBGs.

Misalnya, perawatan demam berdarah, INA CBGS sudah menghitung layanan apa saja yang akan diterima, berikut pengobatannya, hingga dinyatakan sembuh. Berdasarkan perhitungan ini, biaya ini yang nantinya diklaim oleh rumah sakit ke BPJS.

Ini cara yang berbeda dengan perhitungan biaya berobat yang selama ini dilakukan di rumah sakit. Umumnya, kita berobat dulu, kemudian gres tahu berapa jumlah biayanya. Kalau BPJS, besarnya biaya sudah dipatok diawal, sudah ada klasifikasinya berdasarkan INA CBGs, bahkan sebelum akseptor menjalani perawatan.

Dengan metode INA CBGS, beban BPJS menjadi lebih predictable. Namun, buat rumah sakit, itu bisa jadi bumerang lantaran mungkin actual cost-nya berbeda dengan perhitungan INA CBGS. Siapa yang mau menanggung ekses-nya?

Paket biaya BPJS sudah memutuskan kisaran hari perawatan. Bagaimana bila hari perawatannya melebihi hari yang ditetapkan dalam paket biaya INA CBGs? Apakah untuk memperpanjang perlu mengurus acuan lagi dari awal?

Saya membaca akseptor yang mengeluh biaya persalinan istrinya tidak diganti semua, meskipun sudah mengambil kamar sesuai ketentuan. Ternyata, berdasarkan rumah sakit, meskipun kamarnya sudah sesuai, namun biaya yang diganti BPJS lebih rendah dari biaya faktual yang dikeluarkan rumah sakit kelas kamar tersebut, sehingga kekurangannya dibebankan ke peserta.

Begitu pula dengan obat. Ada yang diresepkan obat untuk 1 bulan tapi lantaran biayanya melebihi ketentuan BPJS bila diberikan sekaligus, pinjaman obat diberikan secara bertahap. Masalahnya, setiap minta obat, proses acuan harus kembali dilakukan. Proses yang seharusnya cukup satu kali menjadi harus dilakukan beberapa kali.

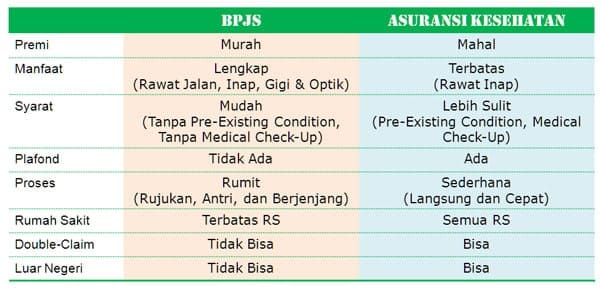

BPJS atau Asuransi Kesehatan

Pilih yang mana?

Kita rekap dulu bagaimana masing – masing pilihan ini.

- BPJS: Jaminan kesehatan ini punya keunggulan iuran murah dengan manfaat lengkap yang tanpa pre-exisiting condition, tanpa medical check-up dan tidak ada batasan plafond. Tanpa plafond, essentially, semua tagihan rumah sakit akan dicover oleh BPJS selama mengikuti mekanisme dan kelas kamar. Sejumlah keunggulan ini yang sulit didapatkan di asuransi kesehatan swasta, yang preminya lebih mahal, manfaat terbatas hanya rawat inap dan ada batasan plafond. Namun, tantangannya di BPJS yaitu proses berbelit, antrian panjang dan terbatasnya pilihan rumah sakit. Proses di BPJS masih jauh dari convenience buat peserta.

- Asuransi Kesehatan: Asuransi unggul dalam hal kecepatan, kemudahan dan fleksibilitas menentukan rumah sakit. Pengobatan di semua rumah sakit intinya diterima oleh asuransi, baik itu yang kerjasama (cashless) dan tidak kerjasama (reimbursement). Kekurangannya, manfaat lebih terbatas (tidak ada rawat jalan, kehamilan, gigi dan optik), larangan pre-exisiting condition bila punya penyakit bawaan (terutama usia – usia tua), premi mahal dan ada plafond yang bisa menciptakan tagihan tidak semua dibayar (jika melebihi plafond), terutama pengobatan yang biayanya mahal (yang justru jadi alasan kenapa kita membeli asuransi in the 1st place). Anda bisa cek lebih lanjut di situs Manulife dan Allianz, bila ingin tahu lebih lanjut.

Ringkasan secara umum bisa dilihat dalam tabel dibawah ini:

Setelah melihat perbandingan ini, kita melihat bahwa BPJS dan asuransi kesehatan mempunyai kelebihan sendiri. Keduanya bergotong-royong saling melengkapi. Bukan saling ‘mematikan’.

Saya menyarankan prioritas pilihan sebagai berikut:

- Prioritas 1. BPJS + Asuransi Kesehatan. Jika tidak ada hambatan keuangan, idealnya punya BPJS dan Asuransi Kesehatan. Keduanya saling melengkapi. Jika opsi ini dipilih, pastikan ambil asuransi yang bisa double – claim, supaya tagihan bisa diklaim di keduanya.

- Prioritas 2. Asuransi Kesehatan. Buat saya, kecepatan, kemudahan dan fleksibilitas itu yang utama dalam proses berobat. Keterbatasan pilihan rumah sakit merupakan hambatan serius buat saya lantaran pindah dokter tidak semudah pindah bengkel atau pindah toko. Makanya, asuransi kesehatan lebih saya pilih. Tapi ini evaluasi subjektif. Anda mungkin punya pertimbangan lain yang berbeda.

- Prioritas 3. BPJS. Jika budgetnya terbatas, lantaran premi asuransi kesehatan yang mahal, BPJS yaitu pilihannya. Memiliki jaminan kesehatan yaitu hal wajib lantaran biaya berobat yang mahal dan semakin mahal. Harapannya proses di BPJS bisa semakin baik, sehingga kualitas dan coverage rumah sakitnya bisa sebaik asuransi kesehatan.

Baca Juga: Kenapa Perlu Asuransi Penyakit Kritis, Meskipun Ada BPJS Kesehatan

Kesimpulan

Terlepas masih banyak kritik soal pelayanan BPJS, saya menilai ini langkah penting pemerintah untuk menyediakan jaminan kesehatan yang terjangkau bagi semua lapisan masyarakat. Hal yang patut kita apresiasi.

Apakah asuransi kesehatan swasta akan ditinggalkan? Ternyata tidak. Masing – masing punya kelebihannya sendiri. Saya yakin keduanya, BPJS dan asuransi kesehatan, akan berjalan beriringan dan tidak saling ‘mematikan’. Justru ini cantik buat kita masyarakat lantaran punya lebih banyak pilihan.

Ingin tahu lebih banyak soal BPJS, baca Tanya Jawab BPJS Kesehatan. Ingin tahu soal Asuransi Kesehatan, baca Asuransi Tanggung Jawab Keluarga. Demikan biar bermanfaat.

GRATIS Konsultasi Premi Asuransi

Sumber https://duwitmu.com